Renta 4 | Indra (IDR) ha mostrado una gran mejora operativa y financiera en los últimos trimestres que corresponden a varios factores. Por un lado, el impacto del Covid-19 debería neutralizarse este año después de no haber podido reconocer hitos de proyectos desde el inicio de la pandemia valorados en unos 100 mln eur. Por otro, la buena ejecución del plan de eficiencia anunciado en 2T 20 está teniendo el impacto esperado y ya se está notando en los resultados de 1S 21. Además, el enfoque en proyectos de mayor valor añadido, con márgenes más elevados, se está reflejando, especialmente en la división de Minsait (IT).

La cartera de pedidos ofrece una gran visibilidad

La visibilidad de ingresos a nivel grupo es elevada y sigue mejorando. La cartera de pedidos se encuentra en máximos históricos (5.366 millones de euros en 1S 21) y la ratio pedidos/ventas últimos 12 meses también se sitúa en máximos.

Revisión de estimaciones

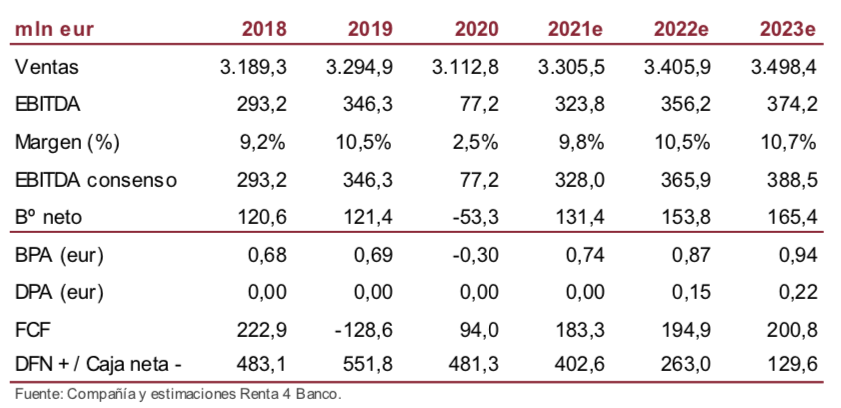

Revisamos al alza nuestra previsión de ingresos para los próximos 3 años (21/23e) y el margen EBIT +0,2, +0,7 y +0,2 pp, respectivamente, con lo que el EBIT mejoraría una media del 8%. En años posteriores, esperamos una mejora progresiva del margen EBIT, que creemos que podría situarse en torno a 8,4% en 2027e, +0,9 pp frente nuestra anterior previsión.

Vuelta a pagar dividendo y posible recompra de acciones

Su posición de deuda neta es cómoda (1,7x EBITDA 2021 R4e) y esperamos que caiga hasta 1,2x a final de año. Descontamos que en 2022 Indra retome el pago de dividendos, una política que lleva suspendida desde 2014. Esperamos que inicialmente el “payout” sea moderado (2022 R4e 20%) y que aumente progresivamente. La compañía podría optar por realizar un plan de recompra de acciones, si bien vemos difícil que el “payout” de los dos conceptos exceda el 40% y “completar” la vuelta a la remuneración al accionista con adquisiciones.

Conclusión: Sobreponderar Precio Objetivo 12,5 euros/acción

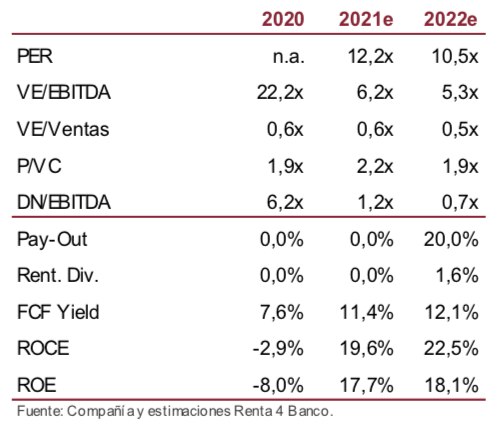

Nuestro Precio Objetivo de 12,5 euros/acción (vs 9,4 eur/acc anterior) cuenta con un potencial de revalorización atractivo. La superación de resultados y una mejora adicional de la cartera de pedidos nos llevaría a revisar al alza nuestras estimaciones. Sobreponderar.