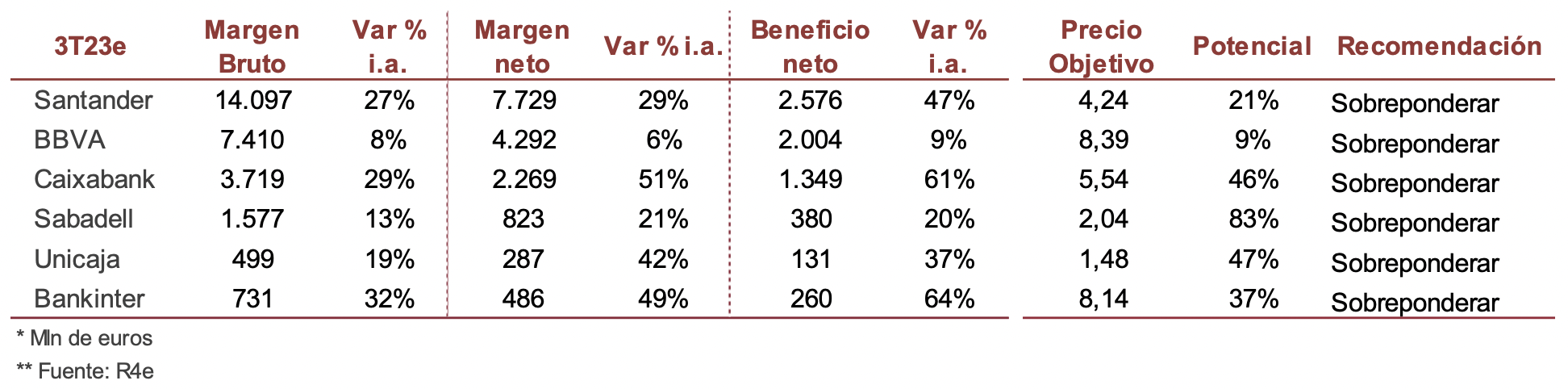

Renta 4 | Esperamos que el margen de intereses vuelva a avanzar en comparativa trimestral en 3T23, +5% de media en entidades domésticas y en el negocio de España en Santander y BBVA (vs +11% en 2T23/1T23). Un avance que recoge el proceso de repreciación de la cartera de crédito que debería ser más que suficiente para compensar una evolución débil del crédito (estacionalidad, entorno macro), y el aumento del coste del pasivo que sigue produciéndose en línea con lo esperado. El aumento de los costes de explotación se mantendrá en 9M23e a un dígito medio-alto, +7%, alineado con las guías mientras que no esperamos ver presión por el lado del coste de riesgo.

Foco en la evolución del crédito y coste de los depósitos.

En agosto (últimos datos del Banco de España) el saldo vivo de crédito hipotecario mostró un descenso del -3% i.a., que contrasta con la caída del – 18% i.a. de las nuevas operaciones hipotecarias en el acumulado de 9M23.En 1S23 de media el crédito bruto cayó un -2% i.a. en los bancos en cobertura, ritmos que deberían acelerarse en el 3T23. Mientras, el coste del pasivo no descartamos una aceleración en el ritmo de avance en el 3T23/2T23, pero alineado con las guías. Dos aspectos que no anularán el efecto positivo de la repreciación de la cartera de crédito.

No vemos los resultados como un catalizador a corto plazo.

Aunque esperamos que la generación de beneficio neto siga siendo sólida en el 3T23, y a pesar de que podamos asistir a revisiones al alza de guías del margen de intereses, no creemos que esto vaya a actuar de catalizador. Consideramos que el mercado necesitará ver unas cifras que batan las estimaciones significativamente, pero sobre todo ninguna señal que haga pensar en una peor evolución del coste de los depósitos o del crédito que pueda poner en duda el crecimiento del margen de intereses.

Posible sorpresa positiva: Santander. Posibles riesgos: Unicaja y Sabadell.

En conclusión, por entidades, vemos más riesgo de decepción en Unicaja, por el lado de las comisiones netas para cumplir con la guía y su dependencia al crédito hipotecario, y en Sabadell, por el lado de TSB donde el margen de intereses se espera caiga en comparativa trimestral. En los dos grandes bancos, la fortaleza de los mercados emergentes apoyará la evolución del crédito. En Santander buenas noticias en margen de intereses en Brasil podrían ayudar a la cotización.