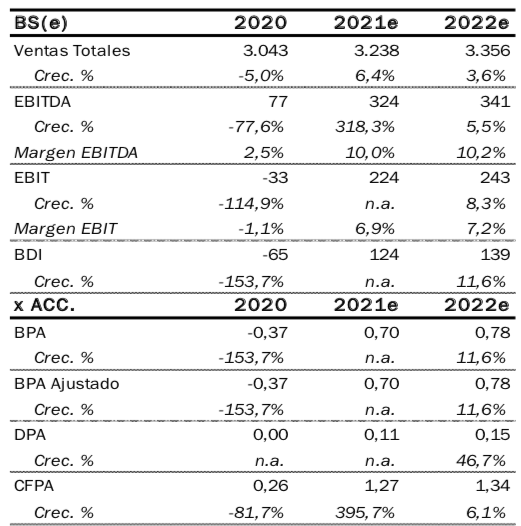

Banc Sabadell | La continua recuperación de los negocios y los buenos datos vistos en resultados 2T21, que pusieron de manifiesto la positiva marcha de las dos divisiones de la compañía y las mejores expectativas (Indra (IDR) elevó guidance 2021) nos lleva a mejorar nuestras estimaciones 2021 un +3,2% en ventas y un +4,9% del EBIT.

El margen queda ahora en el 6,9% (vs 6,6% previo) que compara con el -1,1% de 2020 y el 6,9% de 2019, recuperando por tanto los niveles pre Covid’19 (el EBIT’21e se sitúa un +1,6% por encima de los niveles de 2019). La revisión para el periodo 2022-25 es de c.+4,0% en ventas y +10% en EBIT, gracias a la mejor base inicial y a las mejores perspectivas. Esperamos buenos Rdos. 3T’21 (27/10) con ventas +9,1% (vs +4,6% en 1S’21) y EBIT de 49 M euros (+48% ajustado) con margen del 6,7% (vs 6,2% en 1S’21) con posible impacto positivo.

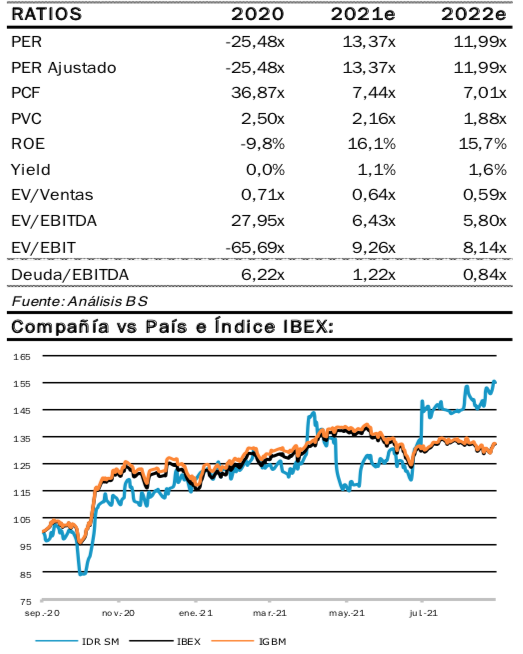

Con esto mejoramos P.O. hasta 11,80 euros/acc. (+23,3% potencial) que implica un incremento del +24% frente a nuestra anterior valoración de 9,5 euros/acc. incluyendo el roll-over a dic’22. Reiteramos nuestra recomendación de COMPRAR por el: (i) múltiplos muy atractivos donde destaca el FCF Yield 8% y el EV/EBIT 9,1x vs > 11x sus peers), (ii) una situación financiera controlada (DFN/EBITDA’21e 1,2x) y esperamos que se retome la retribución al accionista (yield’21e c.1,2%), (iii) cartera de pedidos en máximos históricos (5.366 M euros en 2T’21) un +7,4% en moneda local vs 2T’20 y un +18,9% vs 2019, representando un 1,7x de las ventas, lo que aporta cierta “tranquilidad” de cara a ver continuidad en el crecimiento a medio plazo.

Creemos que en la medida que IDR siga demostrando delivery ., confirmando la recuperación de los negocios y la entrada de nuevos proyectos importantes de TD (con mayores márgenes), la acción debería continuar el buen performance (+31% en 2021 en absoluto y +22% vs IBEX) ya que aún estamos un -19% por debajo de niveles de enero’20 (previos a Covid’19) mientras que nuestras estimaciones apuntan a un EBIT’21e > EBIT’19. Además, detectamos los siguientes catalizadores: (i) .entrada de nuevos proyectos importantes ligados a TD (FCAS, etc.), (ii) anuncio de la participación en proyectos Next Gen, (iii) anuncio de la vuelta al dividendo, que aunque según nuestras estimaciones será “testimonial” (esperamos yield’21e 1,1% con un pay-out del 15%), sí que dará una señal de confianza y es el reflejo de la sólida situación financiera (DFN/EBITDA’21e 1,2x).

Con respecto a los riesgos: (i) posibles nuevos retrasos en proyectos si aparece una nueva ola de Covid’19, y (ii) injerencia política (SEPI controla un 18,7%) además de una política de M&A que no aporte valor. Respecto a los dos últimos puntos, la continuidad del equipo gestor tras la marcha de Fernando Abril-Martorell como CEO, unido al hecho de que finalmente no se hayan lanzado a la compra de ITP (creemos que hubiera conllevado una fuerte dilución), debería aportar estabilidad a la acción. Aunque no descartamos pequeñas adquisiciones puntuales, no serían necesarias para mantener el crecimiento. No esperamos impacto relevante del incremento de precio de las mm.pp. ni de los cuellos de botella en el transporte de mercancías. Por último, el impacto de la inflación (vía incremento de coste de personal) pensamos que sería, al menos en gran parte, trasladable a precios.