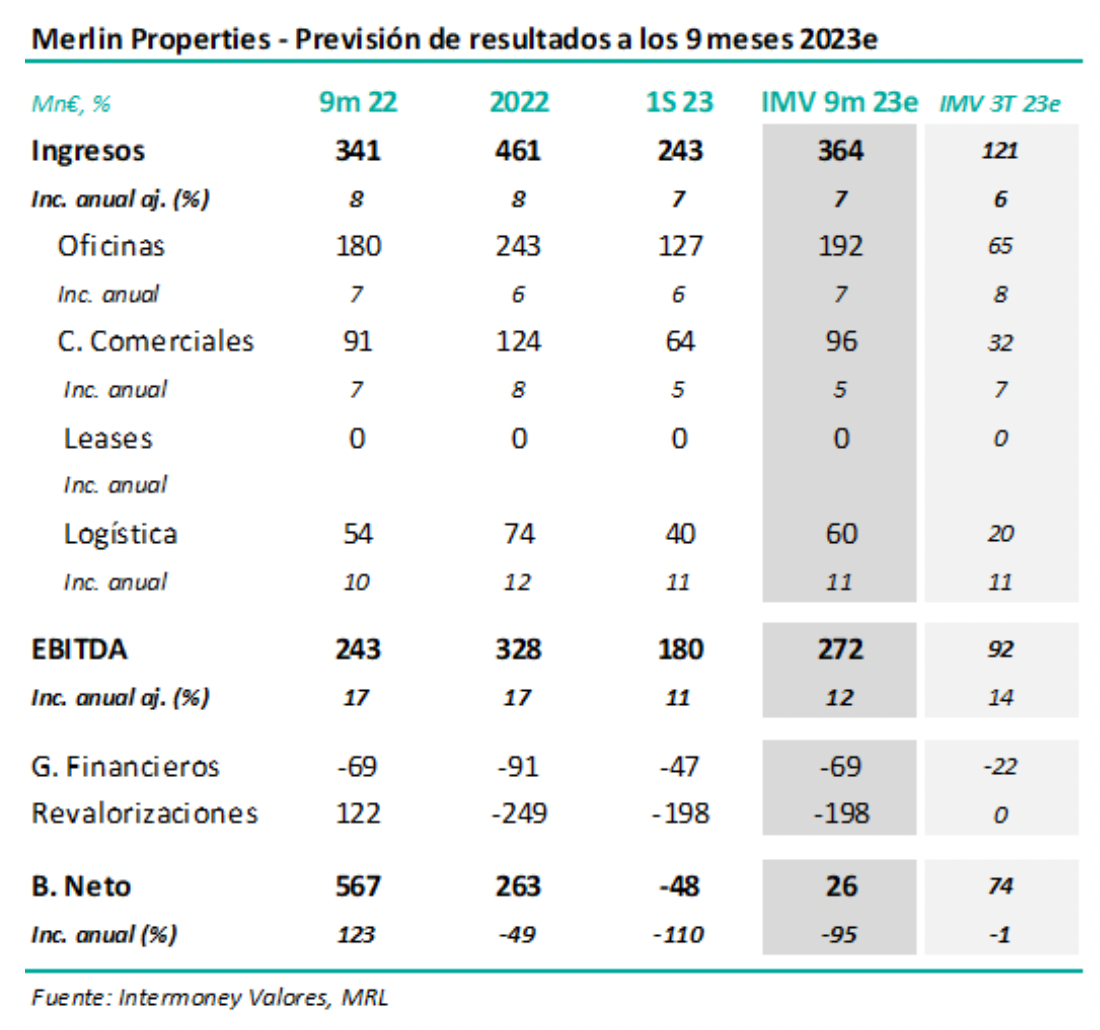

Intermoney | Merlin Properties (MRL) (Comprar, P.O. 12€ desde 13€ anterior) anunciará sus resultados a los 9 meses 23e el viernes 17 de noviembre antes de la apertura del mercado, celebrando una conferencia telefónica ese día a las 15:00 horas. Esperamos que la socimi siga registrando importantes crecimientos de EBITDA (+12% IMVe hasta 272Mn€), debido a la incorporación de la inflación en la mayoría de contratos, así como a un cierto descenso de la desocupación; estos crecimientos son inferiores a los registrados en 2022, al desaparecer la comparación de los costes derivados de la pandemia.

Esperamos que el beneficio neto reportado, incluyendo las mismas revalorizaciones que a junio (-198Mn€), caiga un -95% hasta 26Mn€. No variamos apenas nuestras previsiones en 2023e-25e, que muestran TACC EBITDA del +8%, tras haberlas incrementado en 2024e-25e un +4% antes del 1T, principalmente por la mayor pujanza del negocio logístico.

Bajamos nuestro PO a 12,0€ desde 13,0€ por la subida de tipos; el valor cotiza con un descuento del -47% respecto al NAV declarado a junio, 15,32€. Confirmamos nuestra recomendación de Comprar en Merlin Properties, a la vez que bajamos nuestro PO a 12€ desde 13€, ahora con fecha diciembre de 2024e. Este descenso de valoración se basa exclusivamente en el aumento de tasas de descuento. El NAV a junio declarado era de 15,32€, con lo que el valor cotiza actualmente con un descuento del -47%, lo cual consideramos injustificado. Frente a los temores del mercado, lo cierto es que MRL ha ido recuperando ocupación en oficinas en los últimos trimestres.