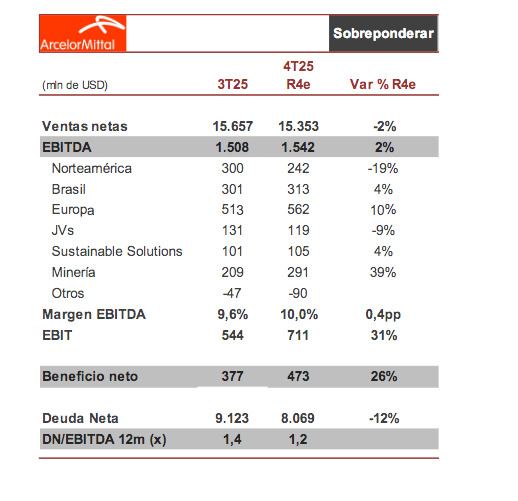

Renta 4 | La compañía publica resultados el 4T25 el jueves 5 de febrero antes de la apertura y celebrará la conferencia a las 15:30h. P.O. Esperamos que los envíos avancen un +1% vs 3T25 (Norteamérica -1%, Brasil +2% y Europa -4%) y precios -6% vs 3T25 (Norteamérica -13%, Brasil -2% y Europa – 2%). Norteamérica sigue afectada por los aranceles (México y Canadá) que son compensados en parte por la entrada de Calvert a partir del 3T25. Además, los volúmenes se verán afectados por la estacionalidad típica de final de año (unas dos semanas menos de producción). Mientras, en Europa el mercado sigue muy penalizado por las importaciones. Esperamos que las JVs, ya sin la aportación de Calvert desde el 3T25, aporten 119 millones de dólares al EBITDA (vs 131 millones de dólares en el 3T25) debido a la mayor debilidad de la demanda en la India, y que la contribución de Sustainable Solutions se mantenga estable, 105 millones de dólares (101 millones de dólares en 3T25). En Minería fuerte crecimiento debido principalmente a la entrada de capacidad en Liberia. Esperamos un aumento de los envíos de 1,5 Mt vs 3T 25 hasta 9,7 Mt y precios (+5%), deberían repercutir en ingresos y EBITDA, +33% y +39% vs 3T 25, respectivamente. Así, esperamos que a nivel grupo los ingresos cedan -2% hasta 15.353 millones de dólares, EBITDA +2% vs 3T 25 hasta 1.542 millones de dólares y resultado neto 473 millones de dólares (vs +377 millones de dólares en 3T 25).

➢ Calculamos que la deuda neta disminuya unos 1.100 millones de dólares vs 3T 25 hasta 8.069 millones de dólares debido principalmente a la recuperación de circulante (R4e +1.908 millones de dólares) típica de finales de año. Además, descontamos capex -1.710 millones de dólares, para cerrar 2025 en 4.800 millones de dólares, en la parte media del rango previsto, -209 millones de dólares en dividendos y sólo -32 millones de dólares en recompra de acciones. El múltiplo de deuda neta/EBITDA 2025 R4e se situaría en 1,2x, un nivel muy conservador.

➢ En la conferencia (5 de febrero 15:30h) creemos que el asunto principal será la aprobación de cambios regulatorios sobre las importaciones en Europa, aunque también en la India y Brasil. Además, estaremos pendientes a: 1) tono de la demanda (aparente y final), que podría comenzar a mejorar en anticipación de

la entrada en vigor de la nueva política arancelaria en un escenario de inventarios relativamente bajos y 2) posible anuncio de un nuevo plan de recompra de acciones, si bien el fuerte repunte de los títulos. P.O. En Revisión (antes 39,0 eur) y recomendación SOBREPONDERAR.