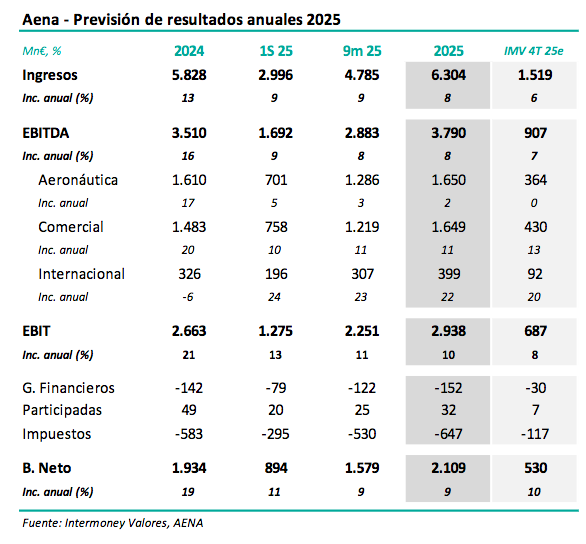

Intermoney | La compañía presentará resultados anuales de 2025 el miércoles 25 de febrero antes de la apertura del mercado, celebrando previsiblemente una conferencia telefónica ese mismo día a las 13:00 horas. Tras los datos de tráfico en España a diciembre (+4%) continuando la esperada moderación, creemos que las cifras del P&L deberían reflejar lo propio, algo ya evidente a los 9m. Así estimamos un crecimiento del EBITDA del +8% hasta 3.790 M€, como mostramos en la tabla inferior, bastante mayor en Comercial (+11%) que en Aeronáutica (+2%). Estimamos en 2.109 Mn€ el beneficio neto, implicando un +9% de crecimiento anual. Tras las cifras a septiembre y el dato de tráfico anual hemos reducido muy ligeramente (-1%) nuestras previsiones de EBITDA en 25e-27e. No hemos considerado por el momento los anuncios de inversión a largo plazo en España por parte de la operadora.

Confirmamos nuestra Recomendación de Mantener que redujimos en junio desde Comprar, pese a aumentar entonces nuestro Precio Objetivo hasta 24 desde 21,5 €. En conjunto, pensamos que la mayor estabilidad en las operaciones de Aena está ya valorada adecuadamente por el mercado. Subimos entonces nuestras previsiones de EBITDA una media del +3% en 25e-27e, situándonos un +3% por encima del consenso, lo que condujo al

mencionado incremento de PO. Seguimos valorando por separado Aeronáutica y resto de actividades por DFC con WACC de 8,0 y 8,75%, respectivamente a diciembre 26e. Nuestra bajada de recomendación se basó pues simplemente en valoración; tras el buen comienzo de año, la acción muestra ahora un ligero potencial negativo. Pensamos que un fuerte incremento de capex a largo plazo (aún no incluido en nuestras previsiones) representaría un riesgo eventual para el mantenimiento del actual 80% de payout.