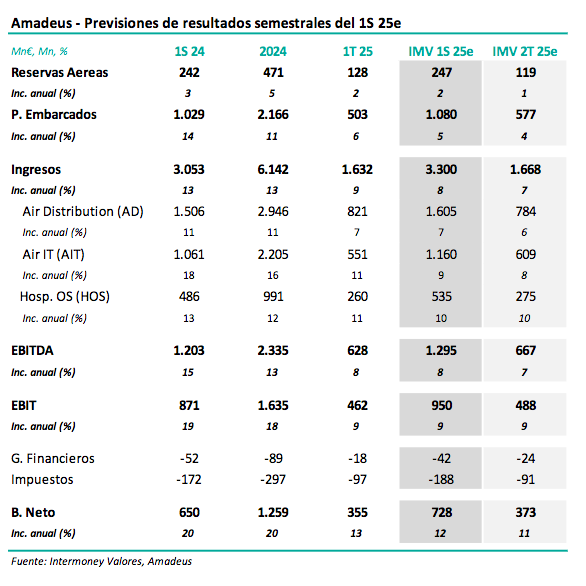

Intermoney | Resultados 1S 25e el 31 de julio – EBITDA crecería un +8%, de nuevo afectado por EEUU; Bajamos previsiones de EBITDA un -3% 25e-27e. Amadeus (Mantener, PO 65 €) anunciará sus resultados semestrales del 1S25e el próximo jueves 31 de junio antes de la apertura del mercado, celebrando una conferencia telefónica ese mismo día a las 15 horas. Las cifras deberían confirmar un ligero enfriamiento respecto a pasados trimestres, motivado por el mal momento en EEUU, por lo que tantos los ingresos como el EBITDA deberían crecer en el entorno del 8%, frente al doble dígito registrado en 2024. Las cifras concretas de nuestras previsiones las mostramos en la tabla adjunta. Estimamos un beneficio neto de 728 M€ (+12%). Tras los resultados del 1T, y la depreciación del dólar el pasado trimestre respecto al euro (-5%), hemos rebajado nuestra previsión de EBITDA 25e-27e una media del -3%, implicando de todos modos un TACC del +9% 24-27e. En 25e (+9%) nos situamos en la zona central de la guía de la empresa revisada tras el 1T.

Confirmamos Mantener debido al nulo potencial y las incertidumbres geopolíticas. Confirmamos nuestra recomendación de Mantener en Amadeus, así como el P.O. de 65 €, que elevamos desde 60 € en el previo de los resultados anuales de 2024, esencialmente debido entonces al paso de fecha de descuento a diciembre 25e desde 24e. El valor no presenta pues potencial a sus actuales niveles. Con todo, pensamos que la calidad de la acción, dada su posición de líder del mercado GDS, debería ofrecer un soporte a la acción, por lo que nos sentimos cómodos con nuestra recomendación de Mantener. Los recientes acontecimientos arancelarios en EEUU con respecto al resto del mundo contienen un riesgo a la baja en nuestras previsiones, una razón de peso adicional para permanecer prudente en el valor.