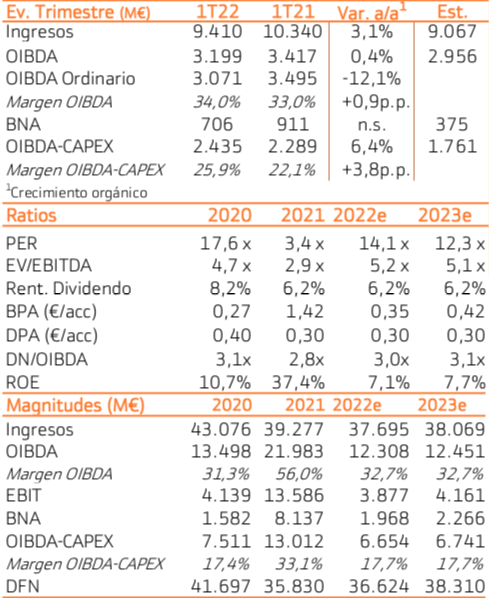

Bankinter | Los resultados 1T2022 de Telefónica (TEF) baten las expectativas y el grupo mantiene las guías para el año. En términos orgánicos, Ingresos (+3,2%) y OIBDA (+2,1%) mantienen crecimiento positivo por 4o trimestre consecutivo.

España sigue siendo el mercado con más presión competitiva lo que resulta en una caída de OIBDA, pero se compensa con mayor fortaleza en el resto de los mercados clave del grupo. El Margen OIBDA mejora hasta 34,0% vs 33,0% en 1T 2021; las mayores eficiencias operativas compensan la presión inflacionista en costes.

La apreciación de real brasileño (+17,2% en el trimestre) contribuye a un crecimiento reportado de Ingresos de +18,1% en Brasil. Los resultados sitúan al grupo en posición para cumplir los objetivos del año: “crecimiento de un dígito bajo” de Ingresos y OIBDA. Desde el punto de vista de mercado, el entorno actual es algo más favorable para el sector; aumenta la posibilidad de consolidación y moderación de la competencia (Reparto de activos de Oi entre los 3 restantes operadores en Brasil y posibles operaciones de fusión en Italia, España y R. Unido). Por otro, el mercado es más propicio para compañías con múltiplos moderados y elevada rentabilidad por dividendo (6,3% al que se añade la reducción prevista de las acciones en circulación de 2,41% del capital). Elevamos la recomendación a Comprar desde Neutral y el Precio Objetivo hasta 5,3€/acción (vs 4,5€ anterior).

TELEFÓNICA (Comprar; Pr. Objetivo: 5,3€; Cierre: 4,78€; Var. día: +2,64%; Var año: +24,1%).