Morgan Stanley | Nuestra analista Sasi Chilukuru señala que la reciente fortaleza de Repsol tan solo ha revertido parte de la debilidad prolongada que llevamos viendo un tiempo. Sin embargo, cree que hay motivos para pensar que esta fortaleza sigue teniendo recorrido, y por ello no solo reitera su OW en Repsol, sino que también sube su P.O. a 14,40 € desde 13,30 € (+20% uspside desde niveles actuales).

En concreto, destaca 5 motivos para estar positivo:

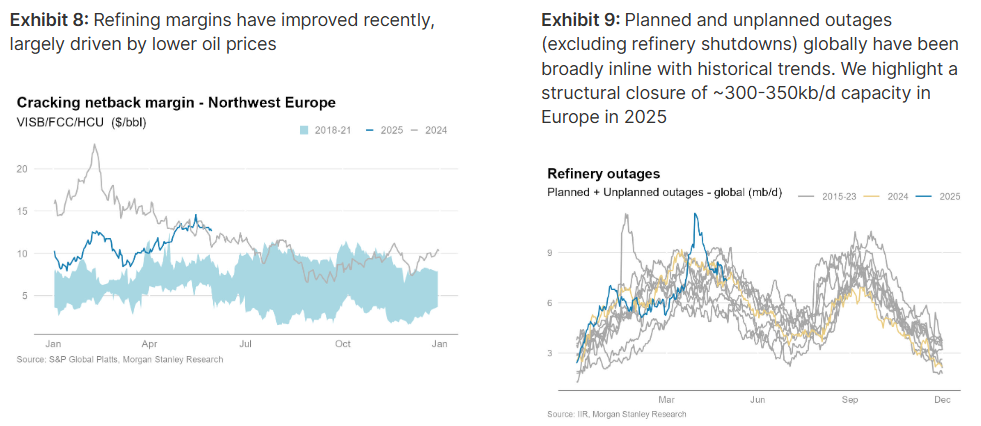

- Márgenes de refino mejores de lo esperado

- Exposición a precios de gas en Henry Hub (~30% producción),

- Mejora de la calidad de la producción upstream,

- Situación financiera sólida en un entorno de commodities complicado (FCFY ~8.5% en 2026/27, uno de los más altos del sector)

- Distribution yield elevada: retorno al accionista de un 13%, con un balance relativamente sólido.