Resultados 2023. Confirmando tendencias, asentando el futuro.

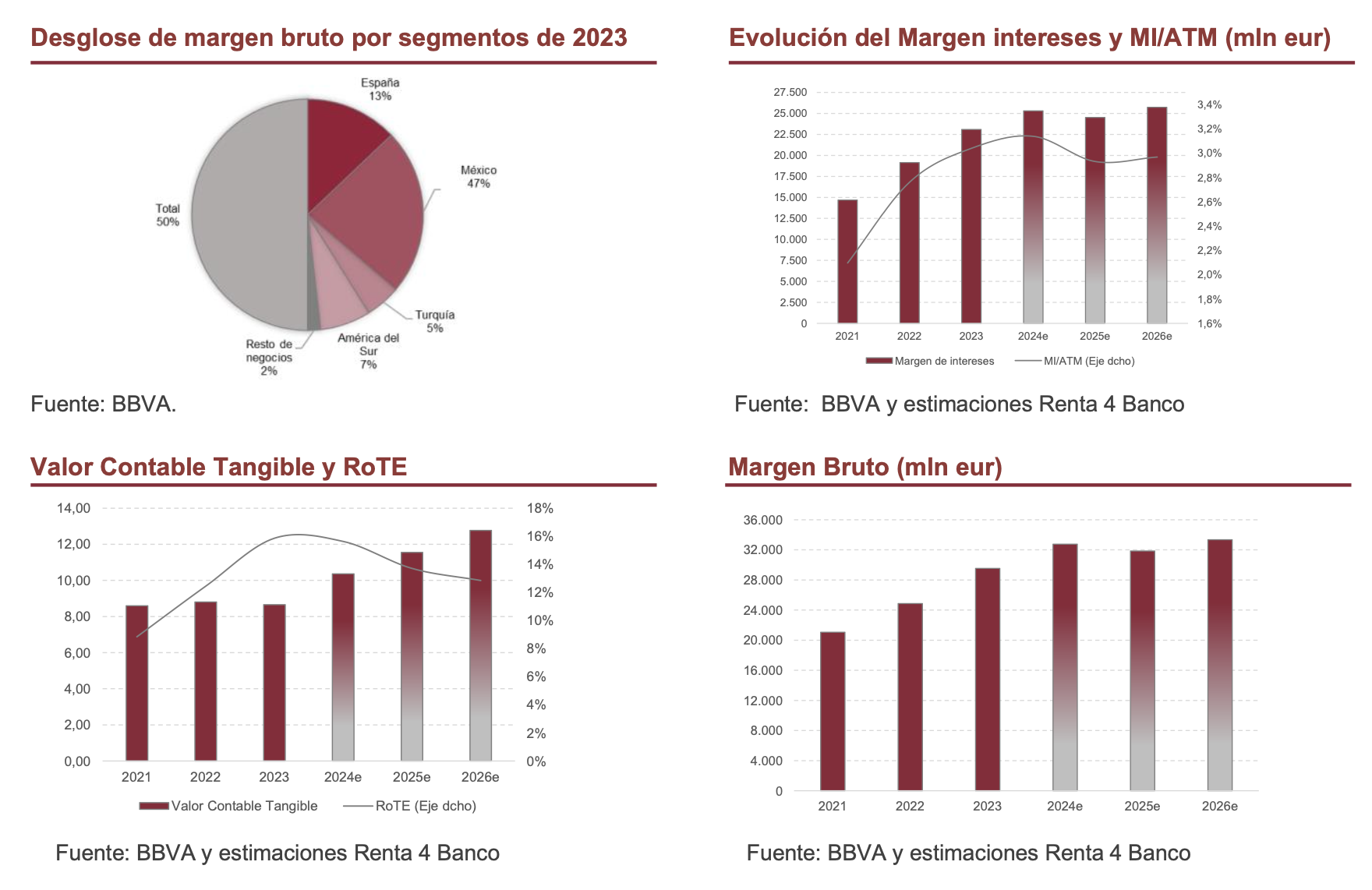

2023 cerró con un beneficio neto creciendo +26% i.a (+40% i.a sin divisa) gracias a México y España, y la recuperación en 2S23 de Turquía. Las subidas de tipos han jugado un papel fundamental en el crecimiento de los ingresos (+20% i.a. margen de intereses, +28% i.a. sin divisa) junto con el avance de los volúmenes de crédito en los mercados emergentes (+11% i.a. México y +61% i.a. Turquía, en moneda local).

Guías 2024. Crecimiento en España y México, prudencia en Turquía.

Revisamos nuestras estimaciones teniendo en cuenta las guías de la entidad. Esperamos un beneficio neto +8% i.a. R4e (revisado desde c.+6% i.a.) alineado con el avance previsto por BBVA. La entidad espera: 1) cierta mejora del ratio de eficiencia vs objetivo de largo plazo del 42% (vs 40,5% 2024 R4e) y RoTE >17% del de 2023 (18% 2024 R4e con criterio que BBVA). 2) España: no esperan una recuperación del crédito (vs -1% i.a. R4e), con un margen de intereses al alza a un dígito medio (vs +4,7% R4e), comisiones ligeramente al alza (vs +2% i.a. R4e revisado desde +3% i.a.), gastos c.+5% i.a. (vs +4,8% i.a. R4e revisado desde +2% i.a.) y coste de riesgo 40 pbs (vs 40 pb R4e).3) México: estiman un crédito creciendo a doble dígito (+11% i.a. R4e), margen de intereses a un dígito alto al igual que los gastos de explotación (vs +9% i.a y +6% i.a. R4e respectivamente) y coste de riesgo en 325 pbs (vs 325 pb R4e revisado desde 300 pb). 4) Turquía: esperan un año de transición con beneficio neto 2024e similar a 2023 (609 mln de eur R4e) y coste de riesgo de 110 pb (vs 110 pb R4e revisado al alza desde 80 pb).

Mejoramos P.O. hasta 10,62 eur/acc (vs anterior 8,9 eur/acc).

La mejora se explica por: 1) Mayores ingresos previstos, margen bruto de 32.744 mln de eur (+6% vs estimación anterior), y 2) Menor coste de capital asociado a México y España (-60 pb vs anterior en ambos casos). BBVA está en máximos históricos (+14% 2024) cotizando a unos múltiplos ajustados (PER 24e 6x y P/VCT 0,9x R4e), que consideramos ya recogen la solidez operativa, la capacidad de generación de capital, la menor incertidumbre en Turquía y la sostenibilidad de la política de dividendos (pay-out del 40%-50% entre efectivo y programas de recompra de acciones, ya.

Conclusión: MANTENER, P.O. 10,62 eur/acc.

Alcanzamos un P.O. para BBVA de 10,62 eur/acc aplicando el método de valoración de suma de partes. Un precio objetivo que toma en cuenta un impuesto a la banca permanente.