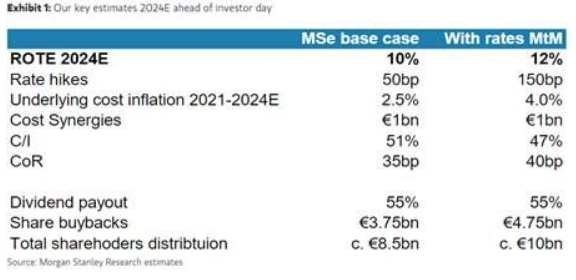

Morgan Stanley | Actualizamos estimaciones tras los resultados del 1Q22 y aumentamos la estimación de buybacks en 2bn EUR. Asumimos un ROTE del 10% en 2023/2024 pero si hacemos MtM de la curva vemos upside a niveles cercanos al 12%.

Cotizando a 0.8x BV y un total yield medio del 12%, reiteramos Overweight. Unos mayores tipos y la ejecución de sinergias de Bankia son los principales drivers para los próximos 3 años y creemos que compensará de sobra la inflación de costes y normalización del CoR. Estimamos un crecimiento de beneficios CAGR del 10% a 2024, combinado con buybacks. El siguiente catalizador es el CMD del 17 de mayo.

Caixabank, Overweight, Precio Objetivo 4,20 euros/acción.