Bankinter | Los resultados de Telefónica en el (2T2021) baten ligeramente las expectativas y el grupo eleva las guías del año. Las operaciones corporativas reducen la deuda -29,5%.

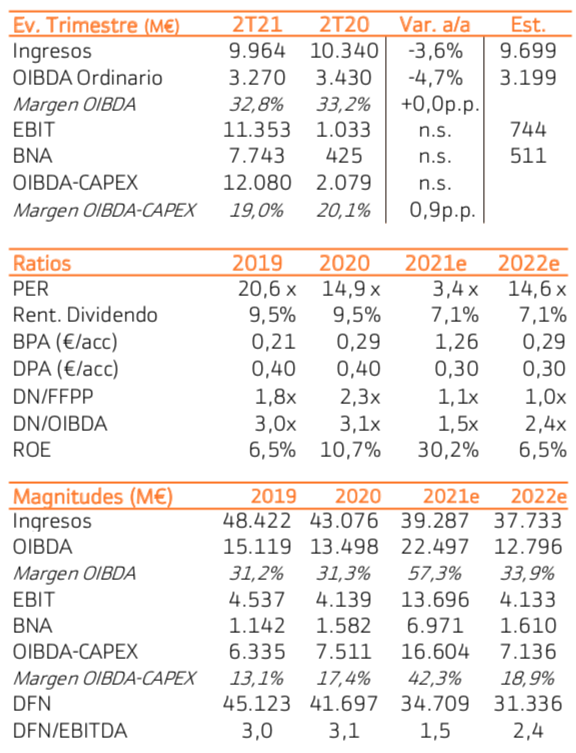

Principales cifras comparadas con el consenso de Bloomberg: Ingresos 9.964M€ (-3,6% en términos reportados, +3,4% orgánico) vs. 9.699M€ estimado; OIBDA recurrente 3.270M€ (-4,7% reportado, +3,3% orgánico) vs. 3.199M€ estimado; BNA ordinario 343M€ vs. 511M€ estimado; incluyendo las plusvalías realizadas en el trimestre por importe de 7.400 M€ por la venta de activos a Telxius y la creación de la JV 02 + Virgin Media, el BNA asciende a 7.743 M€ en el trimestre. La Deuda Financiera neta se reduce -29,5% hasta 26.200M€ (vs 26.670M€ esperados). CAPEX 1.394M€ vs 1.306M€ esperado. La generación de Cash Flow Libre asciende a 877M€ (-11,3%) incluyendo las inversiones en espectro.

Los ingresos siguen afectados por el impacto de Covid 19, pero revierten la tendencia negativa y consiguen el primer repunte desde 4T19 con un aumento orgánico de +3,4% (-1,3% en 1T21, -2% en 4T20, -4,3% en 3T20, -5,6% en 2T20, -1,3% en 1T20 en términos orgánicos). En términos reportados, también contribuye la estabilización del real brasileño (+7,1% en el semestre). Por países: R. Unido (-3,3%), España (+0,6%), Brasil (+3,2%), Alemania (+5,7%).

El OIBDA (+3,3%) se estabiliza, pero el Margen OIBDA–CAPEX, equivalente al cash Flow libre, se reduce -1,0 p.p. en el semestre. En base a buenas perspectivas en el 2S2021, el grupo eleva las guías para el año: desde “estabilización” de ingresos y OIBDA hasta “estable o ligero crecimiento” y normalización del CAPEX hasta 15% de las ventas. La ejecución de la JV entre O2 y Virgin Media en Reino Unido y la venta de torres a Telxius en España y Latam reducen la Deuda Neta en 11.000 M€ y generan plusvalías de 7.400 M€ en 2T 2021. Esto aporta margen a la compañía para normalizar el nivel de inversiones (17,2% sobre ventas sin incluir la compra de espectro para 5G en el semestre, 20% incluyendo ésta) y dar sostenibilidad al dividendo en un entorno de estabilización de las métricas operativas del grupo. El grupo confirma la remuneración al accionista en 2021: 0,30€/acción (0,15€ en diciembre 2021 y 0,15€ en junio 2022) y propondrá una reducción del 0,7% del capital.

Valoramos positivamente el retorno a crecimiento de ingresos y OIBDA, la reducción significativa de la deuda que aleja el riesgo a una rebaja del rating del grupo y da sostenibilidad al dividendo (rentabilidad de ~7%), la recuperación del real brasileño y la mayor visibilidad en el futuro de los objetivos y desempeño de la JV en R. Unido (Virgin Media + O2). La compra de espectro para 5G se desarrolla sin primas excesivas y fortalece le posicionamiento del grupo en los mercados clave. Por el lado negativo, a pesar de una rentabilidad por dividendo todavía elevada (~7%), el potencial de crecimiento estructural es reducido, la competencia elevada y el grupo afronta un nuevo ciclo inversor para el despliegue del 5G. La compra de espectro en un primer paso comporta esfuerzo de CAPEX que se irá trasladando a OPEX. Ello dificulta el potencial de generación de caja libre y la mejora del margen OIBDA (inferior a la media del sector: 33,7% vs 38,5%). La reducción de deuda se ralentiza, pendiente de la venta de nuevos activos. La exposición a divisas latinoamericanas aumenta el perfil de riesgo.

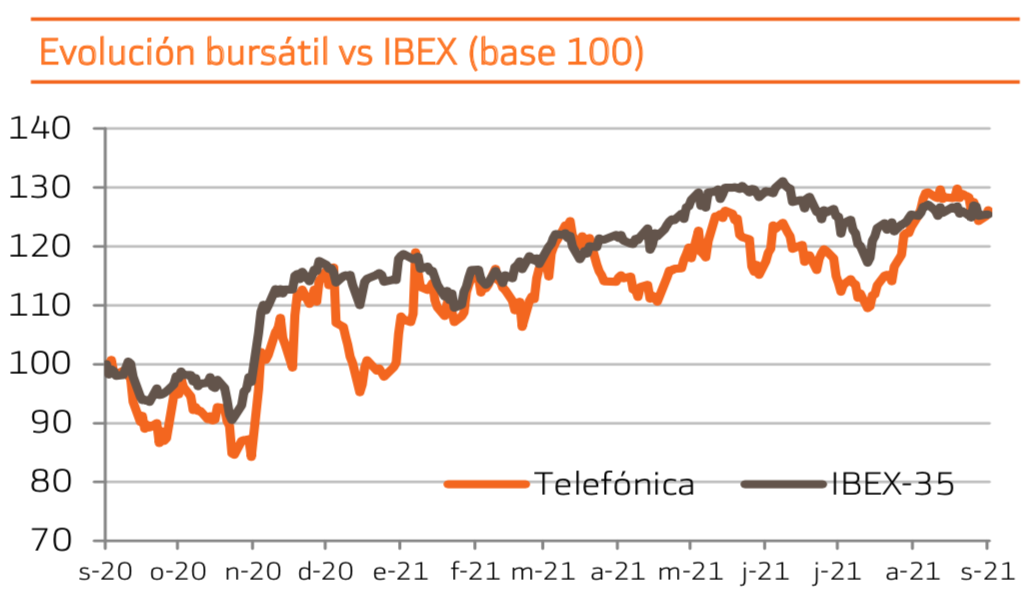

Tras una revalorización de +29% en el año, el potencial hasta nuestro Precio Objetivo (4,5 euros/acción desde 4,4 euros) se reduce hasta +8,2%, con lo que cambiamos la recomendación desde Comprar hasta Neutral.