Renta 4 | Las cifras del 2025 han marcado un punto de partida positivo para el cumplimiento de su Plan Estratégico 2025-27, que además ha permitido mejorar los objetivos de beneficio neto acumulado en los 3 años del plan hasta más de 1.900 millones de euros (vs >1.600 millones de euros anterior y 2.004 millones de euros R4e), y el de margen de intereses >1.500 millones de euros en 2026-27 (vs >1.400 millones de euros anterior, y 1.523 millones de euros 2026 R4e y 1.574 millones de euros 2027 R4e). El Plan Estratégico a 2027 pone el foco en la transformación de la banca minorista, el crecimiento en banca de empresas, la mejora de la rentabilidad estructural del Grupo y la remuneración al accionista. Así como en la sostenibilidad, con criterios ESG a implementar en la gestión de riesgo y en la estrategia de negocio, la gestión de riesgo y el desarrollo del negocio, y la digitalización. Consideramos importante que el crecimiento del negocio pueda reflejarse en una recuperación de las comisiones netas, cuya guía para 2026 es un crecimiento a un dígito bajo (vs +3,5% i.a. 2025 y +2% i.a. R4e), mientras que la gestión de riesgo prudente debería traducirse en un coste de riesgo <30 pb al igual que en 2025. Todo ello con unos niveles de capital holgados, CET 1 cerca del 16% que esperan mantener >14% como consecuencia de una política de dividendos sólida. Dividendo en efectivo hasta el 70% 2025-27 (pendiente

de someter a JGA) junto con un pago adicional del cerca del 25% para 2026 y 2027, lo que supone un pay-out cerca del 95% y una RPD de cerca del 10%.

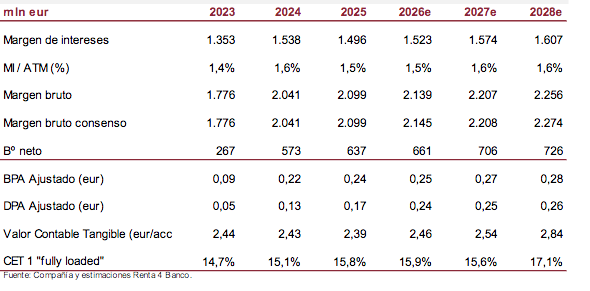

Perspectivas

Esperamos un margen de intereses para 2026-27 de más de 1.500 millones de euros en ambos casos (+1,7% y +1,4% vs estimaciones anteriores) apoyado por recuperación de volúmenes y estabilidad en el margen de clientes, que junto a menores gastos de explotación esperados nos llevan a revisar al alza el margen neto 2026e en un +21% y +10% en 2027e. Esta lectura se traslada también al beneficio neto que revisamos al alza casi un +14% 2026e y +18% 2027e, con una ratio de eficiencia que cumplirá el objetivo de situarse por encima del 50% pero todavía alejado de la media del sector del 44% (septiembre de 2025).

Conclusión: SOBREPONDERAR, P.O. 2,88 euros/acción (vs P.O. 2,66 euros/acción anterior)

Alcanzamos un P.O. para Unicaja de 2,88 euros/acción aplicando el método de valoración de ROE implícito. Mantenemos nuestra visión positiva sobre el valor, que sigue siendo un claro candidato a M&A, y que cuenta con

palancas para mejorar la eficiencia, así como una elevada RPD.