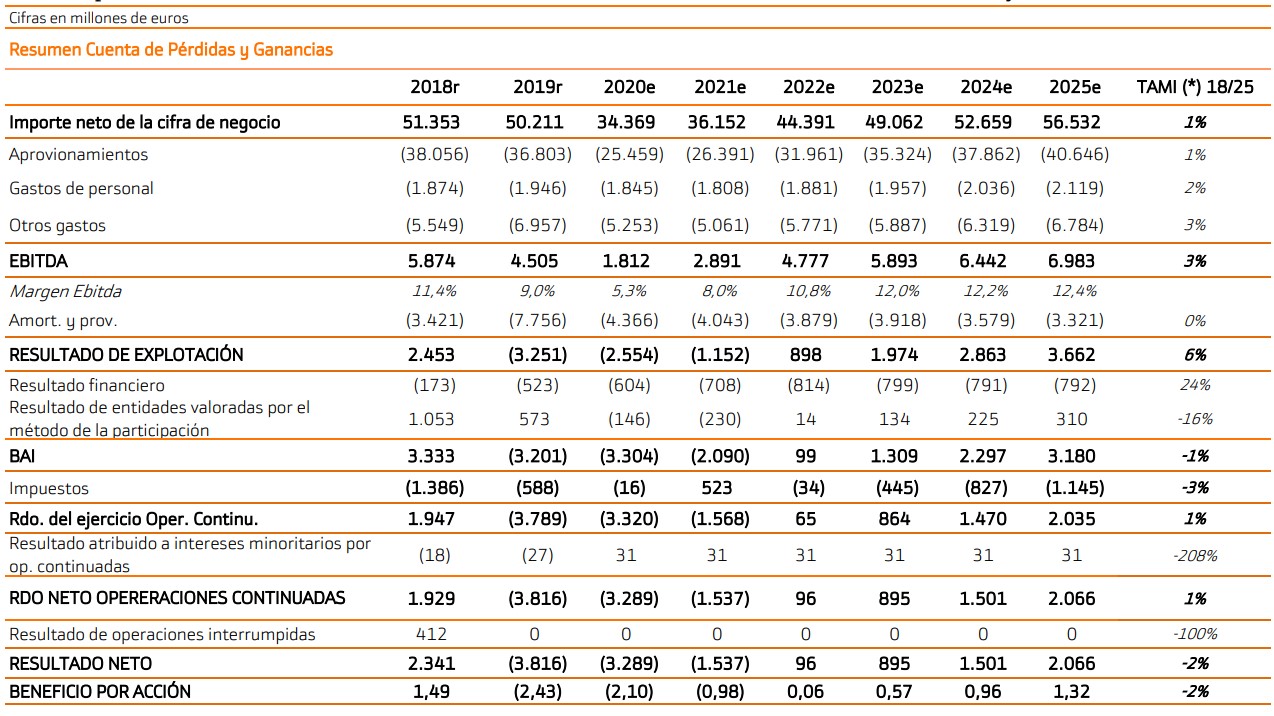

Bankinter | Los Resultados de Repsol (REP) del cuarto trimestre de 2020 fueron fuertes en un entorno especialmente adverso. Las cifras principales comparadas con el consenso de mercado (Bloomberg) son las siguientes: Ingresos 8.970 M€ vs 8.560 M€ estimado; BNA ajustado 404 M€ vs +134 M€ (consenso compañía); Beneficio Neto -711M€. Durante el trimestre, incurre en un deterioro de activos, principalmente de su área de Exploración y Producción por -1.185 M€, por el descenso en su escenario de precios de petróleo y gas a futuro. Resultados mejores que el resto de empresas del sector. Por tener una referencia, British Petroleum perdió -20.305 M$, Shell -17.900 M€ y Total -5.980 M€.

¿En qué basamos nuestra recomendación de Comprar?

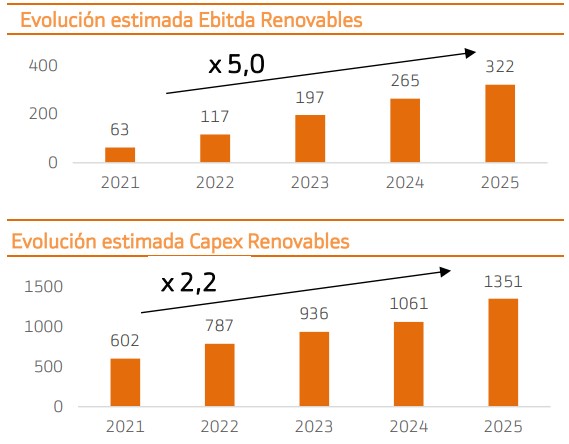

Renovables: su objetivo es convertirse en una empresa multienergética y cada vez menos dependiente del precio del petróleo. El 30% (5.500 M€) del total de inversiones (18.300 M€) hasta 2025 estará destinado a su negocio de bajas emisiones. Además, aunque no concreta información acerca de los tiempos de su salida a bolsa / entrada de un socio, es algo que podría suceder en los próximos meses. En nuestra opinión, esta operación, de manera preliminar y sin conocerse los detalles, tiene sentido estratégico porque le permitirá continuar creciendo en renovables sin comprometer sus métricas financieras. Además mantendrá una participación mayoritaria en un sector estratégico, diversificando su negocio. Finalmente, el mercado otorgará una valoración más elevada por separado que en el Grupo.

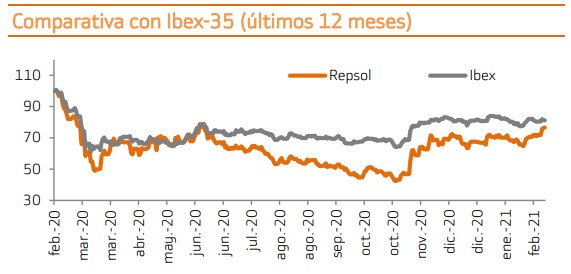

Recuperación de los precios del petróleo: el programa de vacunación masiva, la recuperación de China y la menor producción de la OPEP son factores que han impulsado a los precios en este comienzo de año. A ello se han unido factores puntuales como el temporal de frío en Texas (Estado petrolero por excelencia), tensión en Oriente Medio y posibles huelgas en Noruega. La clave es: ¿es puntual? pensamos que los precios continuarán subiendo por la mejora del tono económico y la vacunación masiva. No obstante, a menor ritmo, porque previsiblemente la OPEP + Rusia elevarán la producción para evitar una reducción de la cuota mundial. Además, parte de este avance se produce por factores puntuales como la ola de frío en Texas. Un avance de los precios tiene impacto directo en sus resultados.

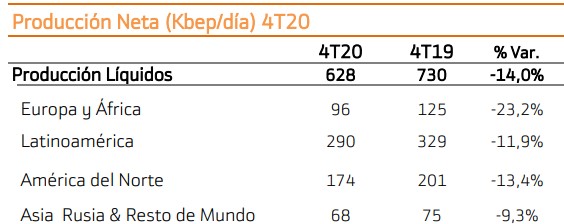

Exploración y Producción: seguirá siendo la piedra angular de su negocio y esperan una elevada generación del flujo de caja. No obstante, limitará su presencia a menos de 14 países y los niveles de producción se reducirán. La recuperación de los precios del petróleo debería favorecer la evolución de esta área.

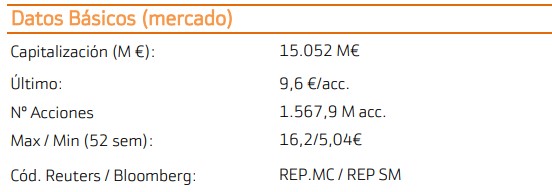

Balance saneado y fuerte posición de caja: a pesar de haber enfrentado uno de los años más difíciles de su historia, ha conseguido mantener una elevada posición de caja. Como referencia, en el trimestre, la liquidez se sitúa en 9.195 M€, lo que cubre 3,2x el vencimiento a corto plazo. Cerró el trimestre con un Patrimonio Neto de 20.500 M€.

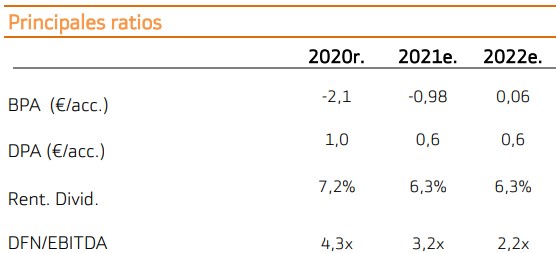

Retribución al accionista: es uno de los aspectos cruciales de su plan estratégico. Hasta 2022 el dividendo será de 0,6 eur/acc y en los años sucesivos aumentará gradualmente hasta 0,75 eur/acc en 2025. Repsol expone que si el precio del petróleo se sitúa en el entorno de 50 $/barr realizará programas de recompra de activos que podrían ascender hasta 500 M€/año desde 2022 (en total 1.400 M€/2.000 M€, 200 M/acc). En cuyo caso estiman que el dividendo por acción superaría 1,0 eur/acc en 2025. En nuestra opinión, el dividendo es sostenible, por la fortaleza de su balance y por el alza de los precios del petróleo.

Conclusión: La recomendación es Comprar y son varios los catalizadores a corto plazo:

(i) la transformación de su modelo de negocio hacia el área de renovables, lo que le permite capturar crecimiento en un momento en el que el foco inversor se dirige hacia el sector y diversificar su negocio.

(ii) La salida a bolsa de su área de renovables le permitirá continuar creciendo en el sector sin comprometer sus métricas financieras.

(iii) La recuperación de los precios del petróleo le impactan positivamente.

(iv) Cuenta con un balance saneado, con deuda controlada y fuerte posición de caja.

(v) Dividendo muy atractivo (6,3%), que es sostenible en un entorno de recuperación de precios y de elevada posición de caja.