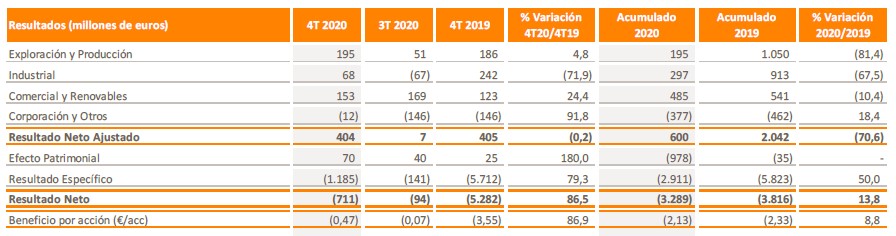

Bankinter | Las cifras principales de Repsol (REP) correspondientes al cuartro trimestre de 2020 comparadas con el consenso de mercado (Bloomberg) son las siguientes: la compañía obtuvo unos ingresos de 8.970 M€ frente a los 8.560 M€ estimados por el consenso; su BNA ajustado alcanzó los 404 M€ frente a los -106,4 M€ estimados. El BNA de REP cayó a -711 M€.

Durante el trimestre incurre en un deterioro de activos de su área de Exploración y Producción por -1.185 M€, nivel que compara con -5.712 M€ en 2019, por la caída en los precios del petróleo y gas.

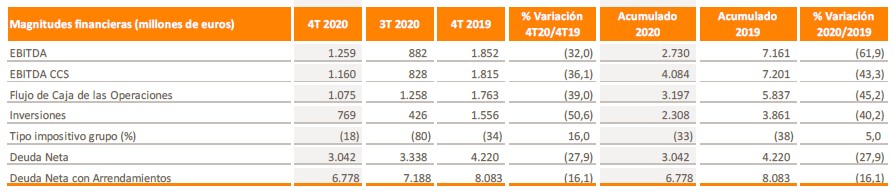

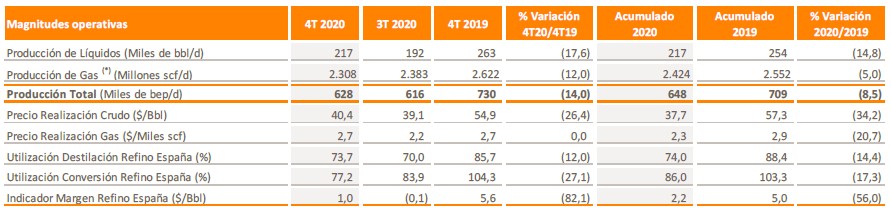

La Deuda Financiera Neta se sitúa en 3.040 M€ frente a 3.338 M€ en el trimestre previo. La liquidez alcanza los 9.195 M€, lo que supone 3,2x los vencimientos de deuda a corto plazo. La Producción Total se reduce hasta 628 kbep (-14%), en línea con el informe publicado preliminarmente el 19 de enero.

El BNA ajustado bate expectativas en todas las áreas de negocio:

(i) El área de Upstream 195 M€ vs 103 M€ estimado por el consenso de analistas.

(ii) El área Industrial (BNA 68 M€ vs 41 M€ estimado (consenso de analistas)).

(iii) Comercial y Renovables (BNA 153 M€ vs 121 M€ estimado (consenso de analistas)).

Finalmente define los términos de su recompra de activos, por el 2,58% del capital, noticia esperada.

Opinión del equipo de análisis de Bankinter: Resultados resilientes, que previsiblemente serán acogidos positivamente durante la sesión de este jueves. El contexto fue especialmente adverso por la caída en los precios del petróleo y gas y ello llevó al resto de petroleras a incurrir en pérdidas históricas en el trimestre. Como referencia, Chevron -5.543 M$ y British Petroleum perdió -20.305 M$ en el conjunto del año.

Mantenemos nuestra recomendación en Comprar y Precio Objetivo en 9,8 eur/acc ya que Repsol es una de las empresas multienergéticas que presenta mejores perspectivas: cuenta con un balance saneado, cotiza a múltiplos reducidos, rentabilidad por dividendo atractiva (8,1%) y cada vez es mayor su presencia en el área de renovables. Además, en los próximos meses podría anunciar la salida a bolsa de su área de renovables, lo que previsiblemente supondrá un catalizador para el valor.

Es un valor solo recomendado para perfiles dinámicos y un horizonte temporal de largo plazo.

REPSOL (Comprar; Precio Objetivo: 9,8€; Cierre: 9,5€; Var. Día: +0,4%; Var. 2021: +14,6%)