Intermoney | El momento actual en el que se encuentra inmerso el BCE obliga al banco a prestar atención a todas las particularidades que nos dejan los indicadores macroeconómicos. A falta de una semana de la reunión de política monetaria de la entidad europea, la información que nos dejan los PIBs preliminares de la UEM correspondientes al 1tr24 ayudará a sacar una imagen más clara de la actividad cuando dentro del seno

interno del banco europeo hay quien apunta a que dos recortes consecutivos podría ser una realidad. Los

datos de crecimiento deben de conjugares con los de inflación para que la fotografía sea más clara. El

aguante de los precios de los servicios reafirma el buen momento de la demanda agregada y frena las

intenciones de los miembros acérrimos del banco central.

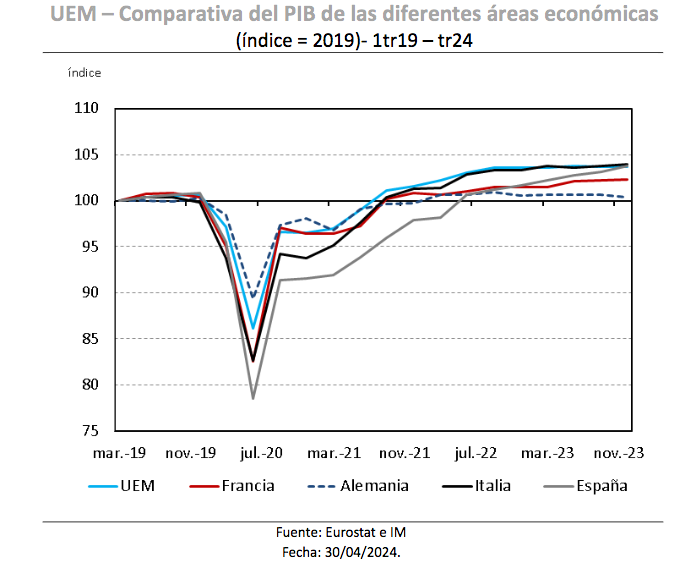

El primer país en divulgar la primera estimación del PIB era Francia. Las cifras galas templaban los ánimos de las voces más proclives a los recortes continuados. Para el primer trimestre la actividad gala recogía una expansión del +0,2% y que en términos interanuales era de un +1,1%. Sendas lecturas eran superiores a sus estimaciones previas, destacando la cifra año a año para la cual se esperaba un +0,8%. La mayor expansión del crecimiento se producía sobre la base de unas cifras del 4tr23 que eran revisadas al alza y aunque fuese sólo en una décima (+0,8% a.) no deja de tener un carácter simbólico de resistencia.

La demanda interna final de Francia, excluidas las existencias, se recuperaba y contribuía positivamente a la expansión en +0,4 p.p. debido a la aceleración del consumo de los hogares (+0,4% trim.). El patrón del gasto de los hogares era bastante acorde a lo que se puede esperar de un escenario de endurecimiento de condiciones crediticias. Las compras de bienes de los hogares se mantenían casi estables (+0,1% trim.), impulsadas por el consumo de alimentos (+0,5% trim.) y el destinado a energía (+0,7% trim.). La caída del gasto en equipos de transporte y, en particular, de los vehículos nuevos (-3,5% trim.) demuestra la contracción del consumo hacia bienes de consumo duradero. Por su parte, el consumo de servicios de los hogares aumentaba un +0,7% trim., a un ritmo similar al del trimestre anterior (+0,7% trim. vs. +0,8% trim. ant.), impulsada por la aceleración de los transportes (+2,1% trim.) y de los servicios de alojamiento y restauración (+1,5% trim.) en parte por el efecto derivado de la semana santa.

La inversión en capital fijo también dejaba buenas noticias, recuperándose un +0,3% trim. debido al aumento de la inversión en los bienes manufacturados (+0,3% trim.) y la partida de servicios de mercado (+0,5% trim.) debido a la inversión en información y comunicación (+2,2% trim. vs. -0,6% trim.), algo comprensible en medio del marco de la transformación digital. El punto oscuro lo ponía la inversión inmobiliaria, que seguía cayendo (-8,6% trim.) al tratarse de un sector bastante sensible a las subidas de tipos. Con todo, pensamos que la inversión puede dejar claroscuros. La confianza de los industriales de abril apuntaba a una desaceleración en el segundo cuarto del año y el drenaje de los inventarios (-0,2 p.p.) todavía puede interpretarse como una carestía en la demanda.

Las cifras francesas las podemos considerar como consecuentes con el momento actual e incluso algo más positivas si tenemos en cuenta que la demanda externa no sumaba y los inventarios restaba. Por el contrario, en España la demanda externa era el gran puntal sumando +0,5 p.p. Las exportaciones se situaron en un +2,4% trim., que aunque era ligeramente menor que a finales del año pasado, sigue poniendo de manifiesto la contribución positiva del sector turismo y su impulso en Semana Santa. Las importaciones, a pesar de moderar su ritmo de expansión, seguían mostrando una demanda interna de productos extranjeros saludable (+1,1% trim.).

Como viene siendo la tendencia reciente, nuestra economía volvía a ser la que dejara las notas más positivas en los PIB europeos, aunque debemos tener en cuenta algunos detalles que nos ofrecía la composición, ya que el menor empaque del consumo se compensaba con una fuerte inversión y demanda exterior, como ya hemos dicho. En general, el PIB español del 1tr24 avanzaba a un ritmo del +0,7% trim., lo cual es dos décimas por encima de nuestros pronósticos y tres por encima del consenso de Bloomberg, dejando la lectura interanual en el +2,4% (Frente al 1,9% est.). Pero además había que añadir que la lectura del 4tr23 se revisaba al alza en una décima hasta también el +0,7% trim.

Empezando a desgranar la composición, es cierto que a priori, la contracción del consumo final (-0,1% vs. +0,5% ant.) podría parecer preocupante, pero el consumo de los hogares se ha mantenido estable en el +0,3% y la razón del descenso del consumo general reside en una caída del gasto público en un -1,0% trim. que contrastaba con el +1,0% anterior, aunque ya hemos comentado desde IM que el impulso fiscal está siendo menor al tiempo que los fondos de la UE que van con retraso en la implementación. Pero en la nota más positiva del informe era el fuerte dato de formación bruta del capital (+1,3% trim.) que se veía aupado por una inversión en capital fijo notoriamente al alza (+2,6% trim. frente a la contracción del -1,6% anterior).

Tanto en construcciones e infraestructuras (+3,0% trim.) como en maquinaria y equipos (+3,7% frente a – 4,3% anterior) dejaban buenas sensaciones e incluso superaban unas ya buenas expectativas que los PMI ofrecían sobre la confianza de los empresarios. No debería sorprendernos por tanto que, en cuanto a la oferta, el sector de la construcción fuera de los principales factores al alza (+2,0% trim.) junto con manufacturas (+2,2% trim.), mientras que esta vez los servicios seguían avanzando a un ritmo comedido (+0,3% trim.).

Si hay un par de apuntes que no terminan de gustarnos. El número de horas trabajadas aumentaba un 1,3% interanual este trimestre, un punto menos que en el precedente. En términos intertrimestrales, refleja una caída del 0,3%. Además, el número de empleos a tiempo completo crecía un 3,4% en su tasa interanual, cinco décimas menos que en el trimestre precedente. La cuestión aquí estaba en que la productividad por puesto de trabajo a tiempo completo registraba en el primer trimestre una caída del 0,9% en su tasa interanual, y la productividad por hora efectivamente trabajada, del 1,1%. Una reducción de la productividad laboral provoca una menor demanda de empleo por parte de las empresas y, por ende, una presión a la baja sobre los salarios. De tomar forma y asentarse, la competitividad de la economía española pasará por una contención salarial que limite las posibilidades del consumo.

A España se le sumaba Italia como la otra área económica que sorprendía al alza dejando mejores cifras en lo que a PIB se refiere. Un crecimiento de +0,3% trim. y +0,6% a. era la expansión que dejaba el crecimiento italiano en el 1tr24. La sorpresa se debía a una contribución del comercio neto mayor de lo esperado por el efecto del sector turismo, mientras que la demanda interna habría sido algo más débil.

Los precios más altos redujeron el ingreso real disponible, pesando sobre el gasto de los consumidores a pesar de la fortaleza del mercado laboral. La inversión italiana podría lavar algo la cara. En el último trimestre, la inversión residencial repuntaba en previsión de la eliminación de los incentivos fiscales para la renovación de viviendas, lo que beneficiaba la construcción, por lo que es probable que este efecto haya persistido en cierta medida durante el primer trimestre.

Portugal también dejaba unas cifras de PIB bastante mejores. Comparando con el 4tr23, la actividad aumentaba un 0,7% trim. A falta de saberse más de la composición, las primeras pistas apuntan a una contribución de la demanda externa con un comportamiento similar al de Italia y España, con una desaceleración de las importaciones. El lado negativo de los PIBs lo ponía Alemania donde no ayudaba mucho que el PIB del 1tr24 se expandiese un +0,2% trim. ya que las cifras del trimestre anterior se revisaban a la baja pasando la contracción de un -0,3% trim. a uno de -0,5%. La primera publicación del PIB alemán no deja demasiada información, pero la oficina de estadística germana informaba que el modesto crecimiento se debió a un aumento de la formación bruta de capital fijo, principalmente en la construcción, y en las exportaciones. Por el contrario, se habría producido una disminución del gasto en consumo final de los hogares.

En líneas generales, se aprecia cierta pérdida de fuerza del consumo de los hogares de la zona euro, una cierta mejoría de la inversión y una mayor contribución de la demanda externa vía exportaciones, lo que es una buena noticia pues esta acompañará en el presente trimestre. Como resumen, el PIB de la Eurozona crecía un +0,3% trim. y un +0,4% a., lo que suponía situarse por encima del consenso de Bloomberg. Los datos de actividad no son malos, pero tampoco boyantes y pueden casar con un recorte de tipos de interés por parte del BCE que vería más allanado el camino tras la última publicación de inflación.

La inflación de los precios de los servicios de la UEM caía al 3,7% a. en abril después de cinco meses estancada en el 4,0%. Esta moderación en la presión de costes subyacente es lo que el BCE necesita para recortar los tipos. A falta de una sorpresa en los salarios o un aumento en los costos de las materias primas, esto sucederá en junio. En clave de inflación, Francia también publicaba sus cifras de IPC preliminares de abril. Tanto a nivel mensual como interanual no se desmarcaban de lo estimado por el consenso de Bloomberg (+0,5% m. y +2,2% a.). Los precios de los servicios se consolidaban en la expansión del +3,0% a., probablemente por los precios de los viajes, lo que vuelve a reafirmar lo complicado que, de manera generalizada, está siendo reducirla. Los productos manufacturados se contraían un -0,1% a. pero la energía repuntaba un +3,8% a. en parte por la subida de la gasolina.

La inflación italiana, por su parte, disminuía hasta el 1,0% a. con un desglose que muestra que la caída fue impulsada nuevamente por una contribución negativa del componente energético. Los precios de los alimentos sorprendían positivamente, aumentando mensualmente. Esto conduce a una contribución negativa menor de lo que se pensaba anteriormente. La inflación subyacente se mantuvo estable en abril en el 2,2% ya que la contribución modesta pero positiva de varios componentes de servicios se vio contrarrestada por una caída de los precios básicos de los bienes y el transporte. Sin embargo, la tendencia es de una clara moderación.