Link Securities | La compañía presentó ayer sus resultados correspondientes al primer trimestre del ejercicio (1T2023), de los que destacamos los siguientes aspectos:

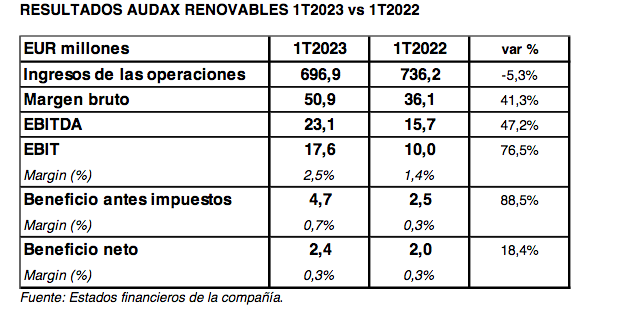

•Los ingresos de las operaciones de ADX han disminuido un 5,3% interanual en el periodo de enero a marzo, por la disminución del precio en los mercados donde el grupo opera respecto al mismo periodo del año anterior,

situándose en EUR 696,9 millones. En el 1T2023, comparado con el mismo periodo del año anterior, los precios en promedio global en los mercados donde ADX opera han disminuido un -38% en electricidad y un – 44% en gas.

• Por su parte, el margen bruto y el cash flow de explotación (EBITDA) obtuvieron unos incrementos del 41,3% y del 47,2%, se situaron en este periodo, en EUR 50,94 millones (España y Portugal: EUR 22,20 millones; Resto

Europa: EUR 28,74 millones) y EUR 23,1 millones respectivamente (España y Portugal: EUR 11,52 millones; Resto

Europa: EUR 11,52 millones). Este incremento respecto al mismo periodo del año anterior en el margen bruto y del

EBITDA proceden, principalmente, de:

o La mejora de los resultados del resto de Europa respecto al año anterior, principalmente en Polonia donde

la rentabilidad aumentó significativamente debido a la decisión estratégica de la compañía de abandonar

el negocio de comercialización del gas en el 1T2022.

o Tanto en Iberia como en el resto de Europa, las políticas de maximización de rentabilidad han producido

una mejora en márgenes respecto al año anterior. Asimismo, la mayor generación de energía 100%

renovable, contribuyó, en su medida, a la consecución de los objetivos de integración vertical.

• Tras la reducción de la partida de amortización (-4,0% interanual), el beneficio neto de explotación (EBIT)

repuntó entre enero y marzo un 76% con respecto al mismo trimestre de un año antes, hasta situar su importe en los EUR 17,61 millones. En términos sobre ingresos, el margen EBIT alcanzó el 2,5% a marzo (vs 1,4%; 1T2022).

• Finalmente, ADX obtuvo un beneficio neto de EUR 2,39 millones en el 1T2023, lo que supone un 18,4% más que en el mismo trimestre del año anterior. Hay que destacar que esta mejora del beneficio neto se produjo a pesar de unas pérdidas de EUR 5,9 millones por una evolución desfavorable de los tipos de cambio en Hungría que

penalizaron sus resultados.

• La deuda financiera neta se situó en los EUR 367 millones al cierre de marzo, frente a los EUR 527 millones a

marzo de 2022, suponiendo una disminución de 160 millones de euros, continuando así con la política de la

compañía de reducción de deuda.

•Cartera de proyectos: A fecha actual, ADX cuenta con proyectos de generación situados en España, Francia,

Polonia, Italia, Portugal y Panamá. A raíz del cumplimiento de los hitos del RDL 23/2020 en España, la cartera de

ADX se sitúa a fecha de este informe en 1,4 GW, teniendo en cuenta la tecnología eólica y fotovoltaica.