Renta 4 | Construcciones y Auxiliar de Ferrocarriles (CAF) publicará los resultados correspondientes al 3T22 el próximo 10 de noviembre a cierre de mercado. Prevemos unos resultados que, aunque esperamos que muestren una mejora de los márgenes, seguirán impactados por: 1) Falta de componentes: seguirá afectando negativamente a Solaris, provocando retrasos en las entregas, menores ingresos y un empeoramiento del circulante. 2) Inflación de costes de materiales y energía: seguirá impactando negativamente a los márgenes. 3) Consolidación de las desinversiones de Alstom/Bombardier: desde el 1 de agosto por lo que estimamos que aportarán alrededor de 40 mln eur a nivel de ventas y algo más de 500 mln eur a la cartera de pedidos.

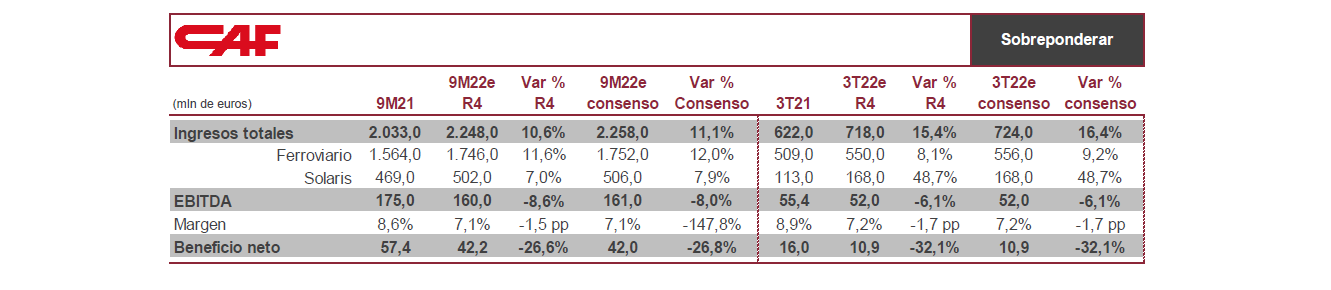

Cifras consolidadas: 1) en conjunto anticipamos un crecimiento de las ventas a 9M22 del +10,6% hasta 2.248 mln eur (+10,6% en 3T22) con un comportamiento más débil en el trimestre estanco tanto de la división ferroviaria (+8,1% 3T22 y +11,6% 9M22), a pesar del cambio en el perímetro de consolidación como de Solaris (+48,7% 3T22 y 7,0% 9M22) impactado por la falta de componentes. 2) En términos de EBITDA, esperamos una caída del EBITDA (-8,6% 9M22 y -6,1% 3T22), por los impactos comentados anteriormente. 3) Bajo este escenario esperamos una reducción del margen EBITDA a 9M22 de 1,5 p.p. hasta el 7,1%, aunque mostrando una mejora en el 3T22 vs. 2T22 de 0,8 p.p. hasta el 7,2%, en línea con la guía de la compañía de un mejor 2S22. 4) Contratación y cartera: estimamos una contratación hasta la fecha de alrededor de 4.750 mln eur (4.000 mln eur ferroviario), aunque alrededor de 1.100 mln eur (800 mln Boston pendiente de firma y 300 mln eur de RENFE adjudicado en octubre) no se incluirán en la cifra trimestral. La cartera de pedidos se situará en alrededor de 11.500 mln eur (10.500 mln eur ferroviario y 1.000 mln eur Solaris), gracias en parte a la inclusión de algo más de 500 mln eur de la consolidación de las desinversiones de Alstom y Bombardier. Si incluimos los contratos de Boston y RENFE la cartera se elevaría a más de 12.500 mln eur.

Atentos a: 1) Guidance 4T22: ante el empeoramiento del escenario económico y de inflación a partir de agosto. 2) Inflación de costes:actualización del escenario de la compañía. 3) Componentes en Solaris: actualización de los retrasos provocados por la falta de componentes en la entrega de autobuses. 4) Pipeline: adjudicaciones en el corto plazo en Solaris (España, Grecia) y en el negocio ferroviario en Europa Occidental.

En conclusión, resultados que esperamos muestren una mejora de los márgenes a trimestre estanco, aunque la atención se centrará en las guías de cara al 4T22 dado el empeoramiento del escenario macro desde la publicación de resultados del 2T22. Reiteramos recomendación de SOBREPONDERAR (P.O. 47,50 eur/acción).