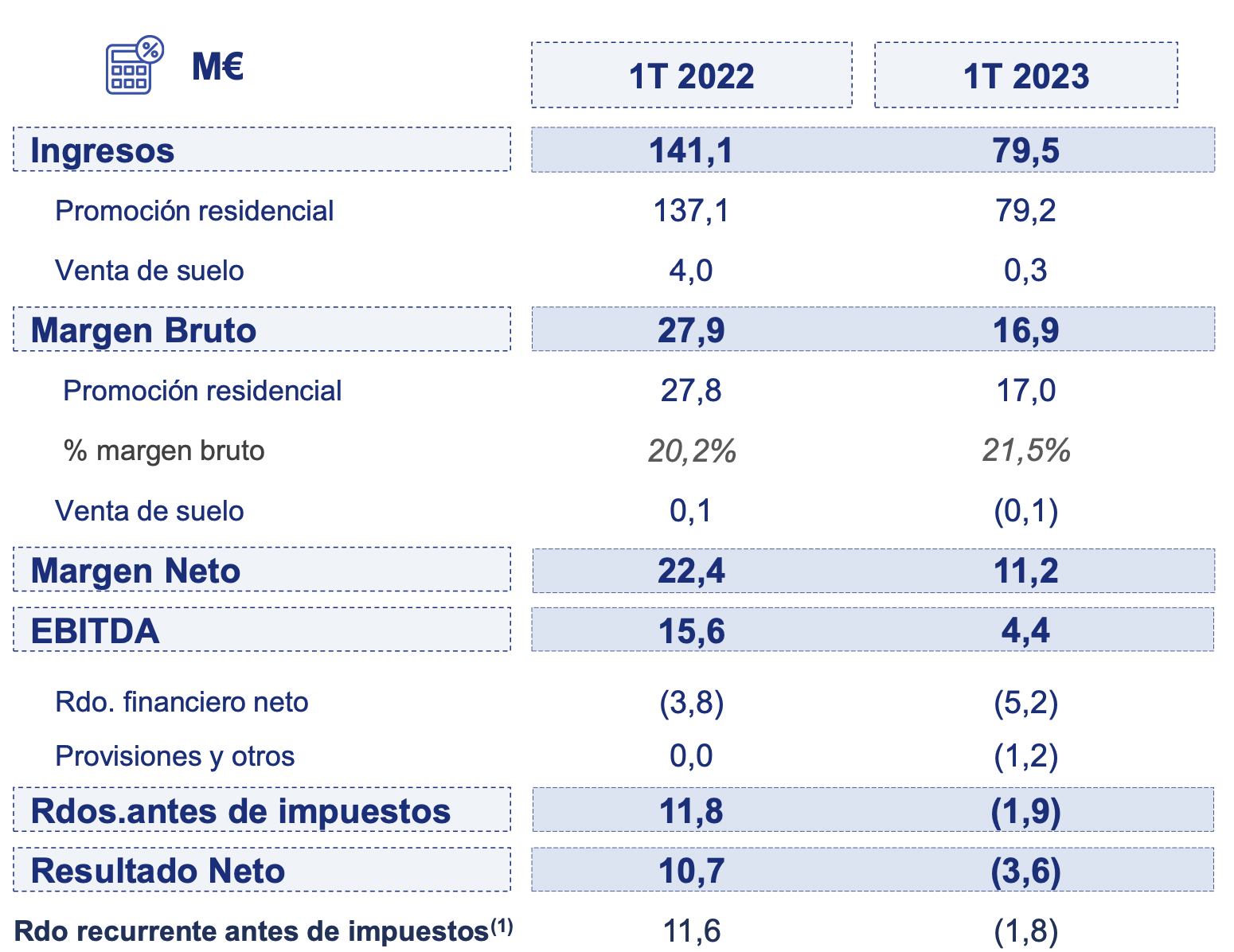

Banc Sabadell | Los resultados de Metrovacesa (MVC) están en línea con lo previsto y son poco representativos por el reducido número de entregas de 1T’23 (c.18% del previsto en 2023). Pero esto es debido a un efecto calendario en un ejercicio en el que la segunda mitad tiene mucho peso en entregas. Adicionalmente, más de la mitad de las realizadas en el trimestre fueron BtR, que tienen precios más bajos (BTR 208.000 euros/vivienda, BtS 283.000 euros/vivienda). En cualquier caso, las entregas de 1T estuvieron en línea con lo que esperábamos: 331 uds 337 uds BS(e) y vs guía de 1.500-2.000 uds de la compañía para todo el 2023.

El Ebitda cae un -72% porque un número tan reducido de entregas apenas permite cubrir la estructura de costes fijos. El EBITDA ha sido de 4 millones de euros vs. 15 millones de euros en 1T’22 y vs >45 millones de euros BS(e) para todo 2023.

La evolución de las preventas ha sido satisfactoria: 425 uds (vs 496 uds en 4T’22 estanco vs 361 en 3T’22 o 412 en 2T’22) que es c.7% del total de viviendas en comercialización a dic’22 (que es una cifra razonablemente buena). El dato es consistente con un run-rate de c.1.700/2.000 uds vendidas por año. La cobertura de preventas es del >85% para 2023 y del >60% para 2024.

Los resultados están básicamente en línea con lo previsto y no cambia nuestra visión de la compañía. Comprar. P.O. 9,41 euros/acc. (potencial +26,82%).