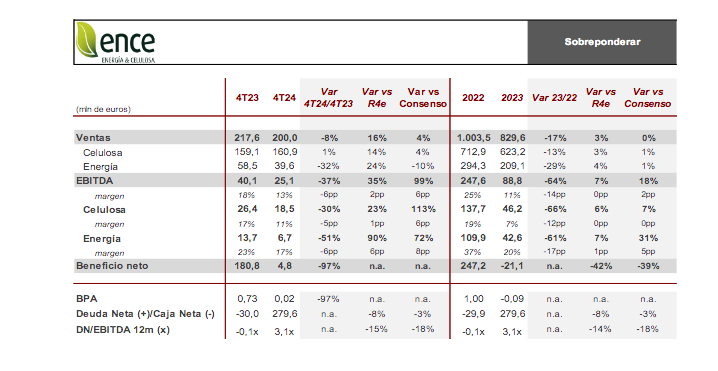

Renta 4 | Tras publicar unos resultados mejorando nuestras estimaciones y las del consenso, con una caída en ventas del 8% i.a.4T23/-17% i.a. 2023 y del -37% i.a. 4T23/-64% i.a. 2023 a nivel EBITDA por la complicada base comparativa de un buen 2022 y el impacto de la caída en los precios de la celulosa, el equipo gestor ofreció conferencia de resultados para compartir sus expectativas de cara al futuro.

Entre lo más destacable de las cifras de Ence, resaltar que se confirma el punto de inflexión en 4T23 y el rebote en el desempeño operativo de la Compañía tras unos primeros 9 meses débiles.

Así, en el último trimestre se incrementan las ventas de celulosa +27% t/t gracias al rebote en los precios de venta, +9,5% t/t, y los volúmenes vendidos, +12% t/t, con un cash cost que continúa normalizándose, 455 eur/t (-6% t/t), lo que devuelve tanto el resultado operativo como el beneficio neto a terreno positivo (25 mln eur y 4,8 mln eur respectivamente en 4T23).

Respecto a la conferencia de resultados, los principales mensajes se centraron en torno a 1) confianza sobre la fortaleza de la demanda y los precios de la celulosa, donde esperan una recuperación en Europa; 2) fijando como prioridades para 2024 continuar reduciendo el cash cost que, no obstante, podría repuntar entre 15-20 usdt/t en 1T25 por el aumento de los costes logísticos y energéticos, y continuar diversificando la producción hacia productos de mayor valor añadido, con las ventas de la celulosa Ence Advance, de mayor margen, alcanzando un 28% del total y esperando que lleguen al 50% en 2028; 3) presentaron el proyecto “Pontevedra Avanza”

para impulsar la eficiencia y flexibilidad de la planta, con una inversión de 120 M € entre 2025- 2030 y un ROCE >12%, a decidir a final de año; 4) nuevo borrador de regulación para las plantas de generación con biomasa, que debería alinear la generación de caja y el EBITDA contable, con unos precios de 110-120 eur/Mwh; 5) esperan cerrar la venta de 3 proyectos fotovoltaicos durante el 1T24.

Por el momento no se presentará un plan estratégico con el detalle de la multitud de proyectos de crecimiento y diversificación en los que trabaja la Compañía, lo que supondrá un desafío para la asignación de un capital limitado, aunque creemos que el entorno de precios de celulosa y el moderado endeudamiento de Ence le debería permitir ir encarándolos paulatinamente.

Reiteramos la recomendación de SOBREPONDERAR con P.O. 3,9 eur/acc.