Intermoney | Prisa (PRS) (Vender, Precio Objetivo 0,80 euros/acción) publicó el martes después del cierre del mercado los resultados correspondientes al 1S’20. Los resultados se han visto muy afectados por el Covid en el negocio de Educación debido al cierre de los colegios en Latinoamérica, mientras que los negocios de Media mejoran (especialmente en el 2T) y muestran ya crecimientos a tasa de doble dígito en el año.

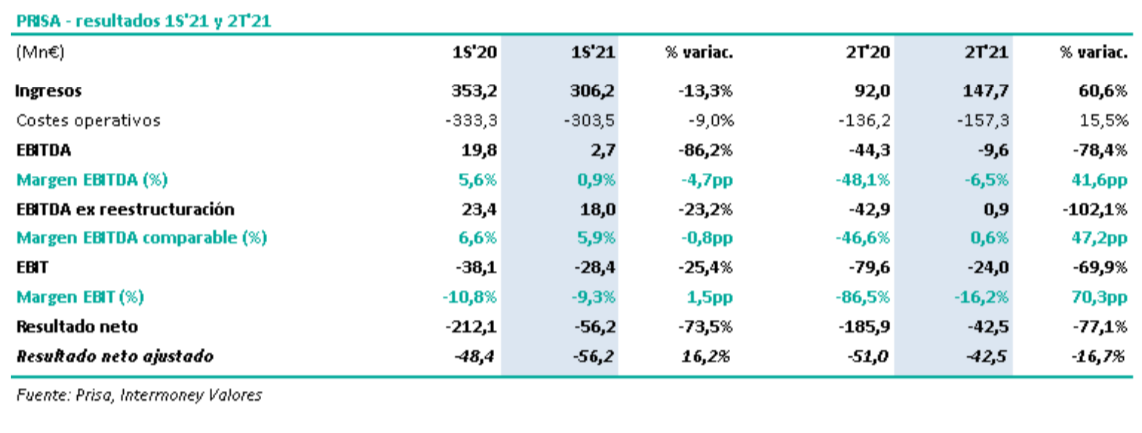

Los ingresos del grupo caen un -13% hasta los 306 M€ y el EBITDA un -86% hasta los 2,7 M€ (18 M€, -23% excluyendo el impacto de las indemnizaciones). Pérdidas a nivel de EBIT (-28,4 M€) y de resultado neto (- 56,2 M€). Por otra parte, los tipos de cambio han tenido un efecto negativo de -23,5 M€ en ingresos y de -4,6 M€ en EBITDA, principalmente por las devaluaciones de las divisas de Brasil y Argentina; sin el efecto de los tipos de cambio, los ingresos se reducen un -6,6% y el EBITDA un -63%.

Debido a la caída operativa del negocio y al pago de indemnizaciones, la deuda neta aumenta hasta los 743 M€ (vs 660 M€ en marzo y 679 M€ a diciembre de 2020, ex IFRS 16), 863 M€ incluyendo la deuda por arrendamientos bajo IFRS 16.

Los aspectos más positivos de los resultados serían:

– Crecimiento del negocio digital tanto en Educación (el número de alumnos de modelos de suscripción en Latam alcanza los 1,885 millones de alumnos, con un aumento del 9% respecto al cierre de 2020) como en Media (los suscriptores digitales de El País alcanzan los 152k, de los cuales 109k son exclusivamente digitales y la publicidad digital aumenta un +24% y supone ya el 70% de los ingresos publicitarios del negocio de prensa). Los ingresos digitales del grupo aumentan su contribución un +12% y suponen ya un 34% del total de ingresos del grupo.

– Mejora de la publicidad: los ingresos publicitarios Prensa crecen un +22% en 1S (+17% la publicidad off-line y +24% la publicidad digital) y un +56% en 2T’21, mientras que en Radio crecen un +19% en 1S (-12% en 1T y +62% en 2T).

– Santillana aumenta sus ingresos en 2T (+76%), aunque en el acumulado del año aún registra un descenso del -36%.

– Cumplimiento del plan de reducción de costes fijos: del objetivo de reducción de 30Mn€, a junio ya se han conseguido más de 2/3 del plan y para final de año esperan conseguir ahorros aún mayores de los presupuestados.

Malos resultados, con relevantes impactos negativos del Covid, a los que se suma el impacto negativo de los tipos de cambio y los costes de reestructuración. Para 2021, la compañía espera que sea un año de transición y afectado aún por las incertidumbres provocadas por el Covid 19. Prisa prevé crecimiento operativo en todos los negocios del grupo, a pesar del difícil comienzo del año, mejorando la evolución en la segunda parte del año (supeditada la evolución de Santillana a la reapertura de los colegios). La compañía continúa con su plan de reducción de gastos fijos de 30Mn€ (15Mn€ de reducción permanente y otros 15Mn€ de reducción temporal) aunque estudia medidas adicionales. Respecto a la generación de caja, prevé una notoria mejora vs 2020, neta de costes de reestructuración.