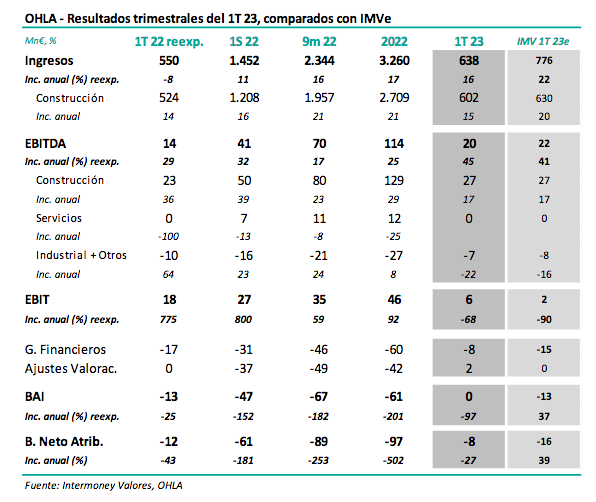

Intermoney | La constructora española (Comprar, PO 1,35 €) anunció hoy sus resultados del 1T23 antes de la apertura, no celebrando una conferencia telefónica en esta ocasión. OHLA he reexpresado los resultados de 1T 22 al considerarse ahora los servicios como actividad interrumpida. El EBITDA así creció un +45% hasta 20 Mn€, frente a nuestra estimación proforma del 41%, lo que supone continuar con la progresión que vimos a lo largo del 2S 22. Los márgenes de construcción se elevaron en 10 pb interanualmente en hasta 4,5% (4,3% IMVe). Tras unos gastos financieros de -9 Mn€, además de partidas extraordinarias de +2 Mn€, OHLA anunció un resultado neto de -8 Mn€, frente a nuestra estimación de -16 Mn€. El Grupo cerró el 1T con una posición de caja de 123 Mn€, mucho mejor de lo esperado (85 Mn€), por el buen comportamiento del circulante. Confirmamos nuestras estimaciones a largo plazo, que incluyen un incremento del EBITDA del 10% en 23e hasta 126 Mn€, en línea con la guía de la empresa.

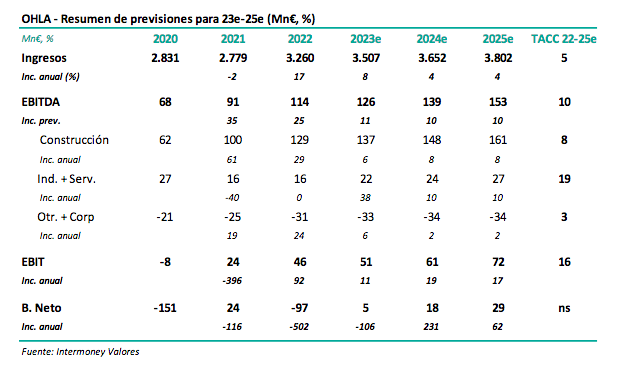

Confirmamos recomendación de Comprar, así como nuestro Precio Objetivo de 1,35 €. Confirmamos nuestra recomendación de Comprar en OHLA, así como el Precio Objetivo a diciembre 23e de 1,35 €/acción, que incrementamos desde 0,95 € a principio de 2022, tras el cobro por parte del Grupo de la indemnización por el tren de Navalcarnero (162 Mn€). Otros puntos fuertes de OHLA incluyen: 1) un crecimiento de EBITDA superior al 10% anual en 23e-25e (IMVe); y 2) previsión de caja neta de unos 270 Mn€ a final de este año 23e, por venta de activos y EBITDA positivo. Pensamos que la reciente y fuerte corrección en el valor proporciona una excelente oportunidad de incrementar la exposición.

Los ingresos se incrementaron durante el 1T un +16% (+22% IMVe), rondando los 640 Mn€. OHLA publicó unos ingresos durante el 1T23 de 638 Mn€, ya sin incluir las actividades de servicios, implicando un crecimiento del +16% frente a nuestra estimación proforma del +22%. La mayor parte de ellos fueron generados por el negocio de construcción (602 Mn€, +15%, frente a +20% IMVe). Una de las razones del crecimiento de ingresos, aunque fuese menor de lo esperado, fue el incremento de la cartera de construcción del +21% a lo largo de 2022, aunque durante el 1T 23 este dato se ha mantenido sin cambios. Cerca del 15% de los ingresos del Grupo eran generados por las actividades de construcción industrial y servicios, antes de la recalificación de estos últimos; en la primera de ellas se produjo un incremento del +40% hasta 28 Mn€ (35Mn IMVe).

El EBITDA creció un +45% hasta 20 Mn€ (+41% proforma IMVe), incluyendo un ligero incremento en los márgenes de construcción. El EBITDA del Grupo OHLA se incrementó en el 1T23 un +45% hasta los 20 Mn€, sin incluir servicios, frente a nuestra estimación del +41%.

La construcción contribuyó 27 Mn€ (+17%) en línea con nuestra previsión; los márgenes de esta actividad se han visto afectados por los aumentos de costes menos de lo previsto, lo que ha causado incluso un ligero incremento de 10 pb respecto a 1T 22 hasta 4,5% (4,3% IMVe).

Nuestra estimación era algo conservadora, ya que durante el 4T22, pese a ser normalmente un buen trimestre, el margen fue un excelente 6,5%. Como viene siendo habitual, el resto de negocios del Grupo, especialmente ahora sin contar ya con servicios, que solía contribuir 2-3 Mn€ por trimestre, no llegaron a compensar los costes de estructura (-7 Mn€).

Pérdida neta de -8 Mn€ (-16 Mn IMVe), lastrada por amortizaciones y costes financieros; muy buen dato de caja neta de 123 Mn€ (85 Mn IMVe). Por debajo de EBITDA, las amortizaciones sumadas a los costes financieros e impuestos condujeron a OHLA a un resultado neto negativo -8 Mn€ (-16 Mn€ IMVe) frente a los -12 Mn€ en 1T 22, impactados favorablemente entonces por una serie de partidas que sumaron +8 Mn€, mientras que en esta ocasión estas partidas, que no estimamos, fueron de +2 Mn€. El Grupo ha finalizado el pasado trimestre con una posición de caja de 123 Mn€, muy superior a los estimados 85 Mn€ IMVe, (234 Mn€ a diciembre 22); la diferencia radica en el deterioro estacional de circulante durante el 1T, -78 Mn€, mucho menor que los -149 Mn€ del año pasado.

Esperamos crecimientos de EBITDA del +10% anual en 22-25e. Confirmamos nuestras cifras tras estos resultados, aunque tendremos que ajustarlas por la desconsolidación de servicios.

Tras las cifras anuales de 2022 no variamos apenas nuestras previsiones para el periodo 23e- 24e, que mostramos en el cuadro anterior. Pensamos que la recuperación de la cartera de construcción permitiría al Grupo elevar a nivel consolidado sus ingresos un +5% anual hasta 25e. Esperamos que una recuperación secuencial de los márgenes, una vez que la inflación sea un factor menos relevante, generaría un crecimiento de EBITDA del +10% TACC 22-25e, basado todo ello en: 1) crecimiento en márgenes de construcción, de 20-30 puntos básicos al año, hasta superar el 5,0% en 25e, lo cual consideramos incluso conservador; 2) progresiva vuelta del EBITDA de las actividades industriales a los niveles de 2020, afectados el año pasado por la finalización de obras; y 3) contención de los costes de estructura. Nuestra cifra para 23e, unos 126 Mn€, básicamente coincide con la guía del Grupo dada el pasado febrero.

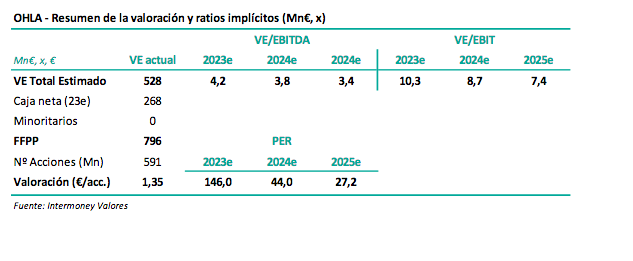

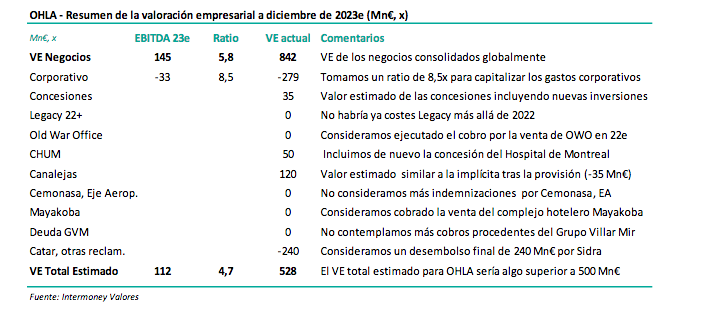

Valoración de 1,35 € por acción, tras las recientes indemnizaciones y ventas de activos. Confirmamos nuestro PO de 1,35 € a diciembre 23e. En enero 22 elevamos nuestro PO de OHLA hasta 1,35 € desde 0,95, como resultado del cobro de la indemnización por el tren de Navalcarnero (162 Mn€) y la entonces anunciada venta de CHUM (59 Mn€). La cancelación de esta transacción supone que incluyamos esta concesión en la valoración, pero bajemos la previsión de caja neta. Seguimos asumiendo un ratio para el negocio de construcción de 5x EBITDA del año próximo, en línea con el utilizado en otras empresas del sector. La valoración del resto de negocios se especifica en la tabla anterior, incluyendo una capitalización de los costes operativos, unos -240 Mn€, mientras que los 100 Mn€ considerados en Canalejas nos parecen también bastante prudentes. Por último, hemos incluido una penalización de 250 Mn€ por el hospital de Sidra. La caja neta prevista a final de este año 23e, 268 Mn€, puede

ser incluso algo conservador teniendo en cuenta el buen dato de caja en este 1T.