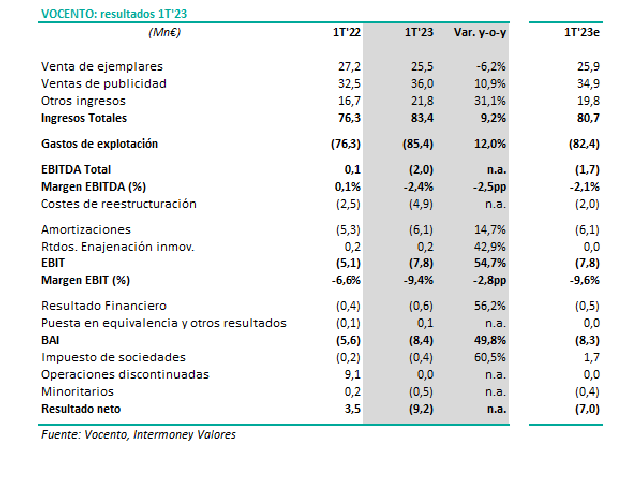

Intermoney | La compañía (Comprar, PO 1,50€/acción) publicó ayer, después del cierre del mercado, sus resultados de 1T’23. Los ingresos crecen un +9,2%, por encima de nuestra previsión de +5,7% principalmente por una mejor cifra de otros ingresos, mientras que el EBITDA es negativo en 2,0Mn€ (vs -1,7Mn€ estimados) por la estacionalidad del primer trimestre pero sobre todo por el aumento de costes de personal en 6,8Mn€ (+17%), donde casi la mitad de este incremento se debe al aumento de las indemnizaciones y a la recuperación de la paga extra a empleados que se suspendió con la pandemia. No obstante, reiteran su objetivo para 2023 de aumentar el EBITDA a perímetro constante sobre los 33,5Mn€ de 2022 apoyado en una mayor contribución de los Negocios de Diversificación, cuyo peso se incrementaría desde el 21% en 2022 hasta el 33% en 2023 gracias al crecimiento orgánico e inorgánico.

Aspectos destacados:

• Ingresos: crecen un +9,2% hasta los 83,4 Mn€ (por encima de nuestra estimación de 80,7Mn€, con los ingresos publicitarios y de circulación muy en línea con las previsiones, pero mejor cifra en los otros ingresos). Positiva evolución de los ingresos publicitarios, que aumentan un +10,9% y crecen tanto en print (+8,6%) como en digital (+13,0%) y tanto en nacional como en local. Los ingresos de circulación bajan un 6,2% (el aumento del +34% en el número de suscriptores digitales hasta los 122k todavía no compensa la bajada de la circulación) y los otros ingresos aumentan un +31% (y son ya el 26% del total, +4pp vs 1T’22).

Ingresos por divisiones: +6,3% en Periódicos (+5,8% Regionales, +3,5% ABC); +8,5% en Audiovisual; +3,6% en Clasificados y +42% en Otros Negocios (+25% Gastronomía, +40% Agencias y nueva división de Digital Services que aporta 0,7Mn€).

EBITDA negativo de -2,0Mn€ (vs 0,1Mn€ en 1T’22) por el EBITDA negativo en Periódicos (-1,9Mn€ como consecuencia del incremento de costes, las indemnizaciones y la contribución negativa de 1,9Mn€ de Relevo, su periódico deportivo digital) y los mayores costes de estructura.

EBIT de -7,8Mn€ vs -5,1Mn€ en 1T’22 y totalmente en línea con nuestra estimación.

• Pérdidas netas de -9,2Mn€, vs beneficio neto de 3,5Mn€ en 1T’22 gracias a 9Mn€ de

plusvalías por la venta de Veralia y Net TV.

• Deuda financiera neta: 36,8Mn€, con un incremento de 7Mn€ vs 2022 (afectado por el pago de indemnizaciones, la inversión en circulante, por Relevo y la adquisición de la agencia &Rosas). Deuda financiera neta ex NIIF16 de 16,6Mn€ (vs 8,9Mn€ a dic 2022).

A las 12:00h la compañía realizará una conference-call sobre los resultados.