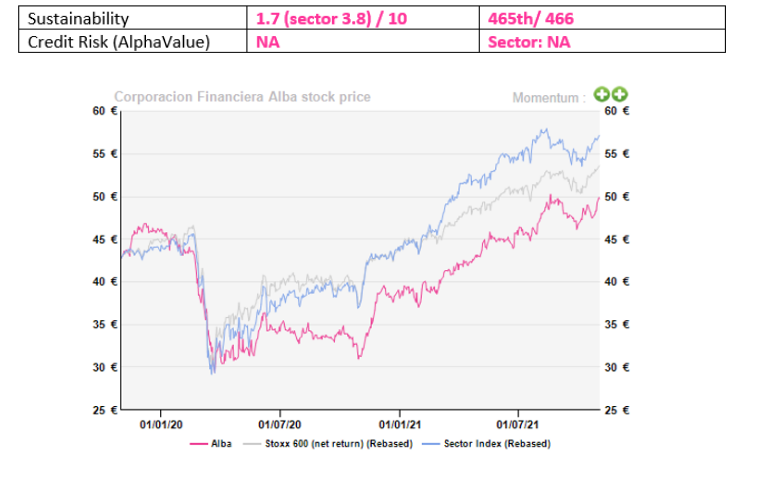

Alphavalue | Corporación Financiera Alba cayó un poco en la “rutina” durante las caídas generalizadas en marzo de 2020 propiciadas por el estallido de la pandemia del coronavirus. El holding ha tardado más de un año en recuperar sus niveles pre-COVID-19, aunque el ritmo de la recuperación en los últimos 12 meses ha propiciado que se ponga a la altura de sus comparables. La evolución YTD de la compañía ha sido del +30,5%, muy ligeramente por debajo de su sector. Esto se puede explicar por una reducción del descuento anormalmente alto respecto al NAV (que alcanzó más del 50% a principios de este año). Además, hay otros factores en juego que pueden haber ayudado a Alba a despertar de su letargo.

Como es habitual en Alba, su perfil único con una atractiva exposición a activos de gran calidad en la Península Ibérica (y en su mayoría cotizados) se ve empañado por una baja liquidez frente a sus comparables y un bajo free float (aproximadamente el 18,2%), debido a la importante participación accionarial de la familia March, que tiene su parte positiva y negativa. Dejando de lado ciertas salvedades, el descuento actual sobre el NAV de más del 43% parece particularmente atractivo, los movimientos recientes de su cartera y el cambio de liderazgo que se avecina pueden impedir que Alba caiga en otro letargo esta vez.