Intermoney | Según IHS, las producciones globales del 4T23 han alcanzado los 23,9Mn de vehículos. Implica un crecimiento del +9,1% vs 4T’22, muy por encima del +3,5% estimado tres meses antes y 1,2Mn más de vehículos; la mejora de estimaciones se ha concentrado en Asia (+11,8% vs +5,8% anterior) y Norteamérica (+5,1% vs -8,8% anterior). En FY23 el mercado habría crecido un +9,4% (superior al +7,5% que se estimaba en octubre y muy por encima del +5,2% que se estimaba en julio) hasta los 90,1Mn de vehículos producidos (1,5Mn más vs la estimación de octubre y 3,5Mn por encima de la de julio).

Para Gestamp (GEST) estimamos un ejercicio de cifras récord en todas las líneas de la cuenta de resultados. Esperamos también que la compañía avance sus previsiones para 2024.

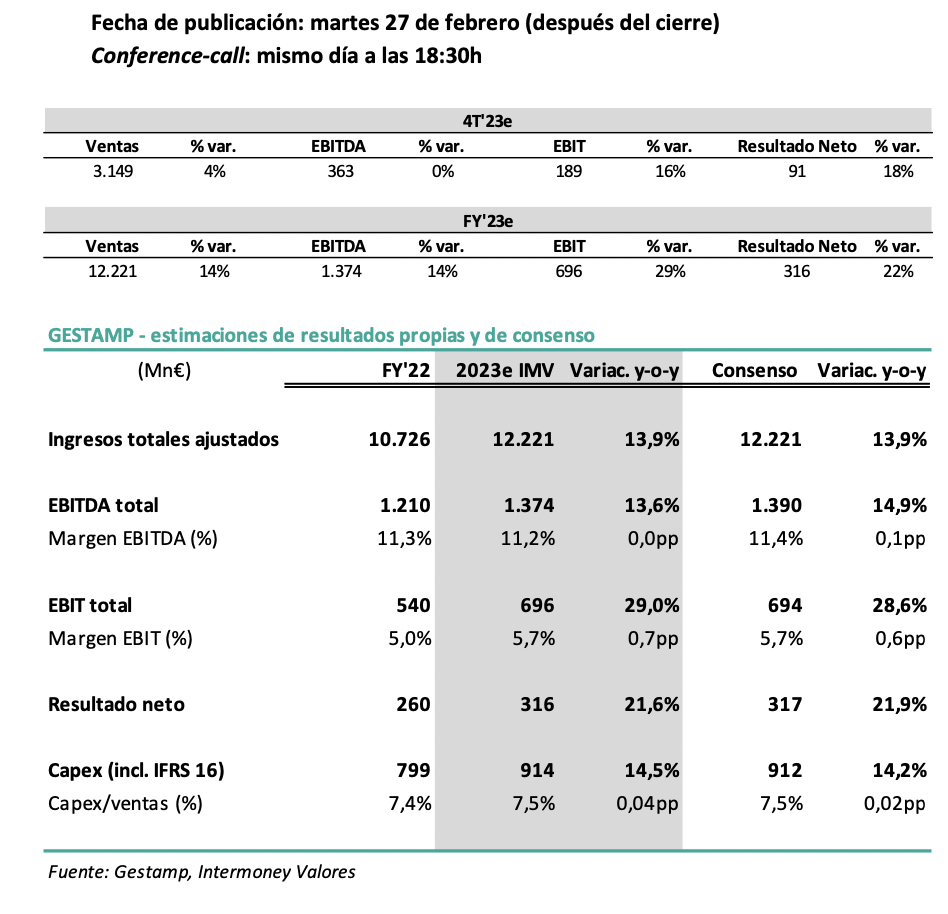

Estimamos un +4% en sus ventas del 4T23 y un +14% en FY23. A tipos de cambio constantes sería un +6% en 4T y un +18% en FY; frente al mercado son -3pp en 4T por su menor exposición a Asia, que ha sido el motor del crecimiento en el trimestre y +9pp en FY por las ganancias de cuota de mercado, al fuerte comportamiento del mercado europeo en la primera mitad del año y a la consolidación de Gescrap (611Mn€ estimados, lo que supone 6pp de crecimiento).

En EBITDA estimamos un EBITDA plano en 4T (incluye un impacto negativo de unos 10Mn€ por la depreciación del peso argentino) y un +14% en FY23 (hasta los 1.374Mn€). En beneficio neto el crecimiento estimado es del +22% (hasta los 316Mn€).

Aunque nuestras estimaciones son ligeramente más conservadoras que las dadas por la compañía en su CMD del pasado mes de junio (+6,3% CAGR 2022-27e en ventas frente al +7/+9% de objetivo y margen EBITDA en 2027e del 12,6% vs objetivo de 12,8-13,2%), seguimos pensando que las dinámicas de medio y largo plazo para Gestamp son sólidas.

Mantenemos nuestra visión positiva en Gestamp y en la evolución a corto, medio y largo plazo de sus resultados gracias al crecimiento apoyado en el desarrollo del coche eléctrico, la mayor externalización por parte de los OEMs, el crecimiento de los segmentos mid y premium, el posicionamiento como proveedor de los nuevos OEMs puramente eléctricos, el potencial entre los fabricantes chinos e indios…, beneficiándose de lasgrandes tendencias del sector. No vemos justificados los bajos niveles de cotizacion (implican para 2024 un EV/EBITDA de 2,6x, un PER de 4,3x, con un 7,0% de rentabilidad por dividendos). Reiteramos la recomendación de COMPRAR.