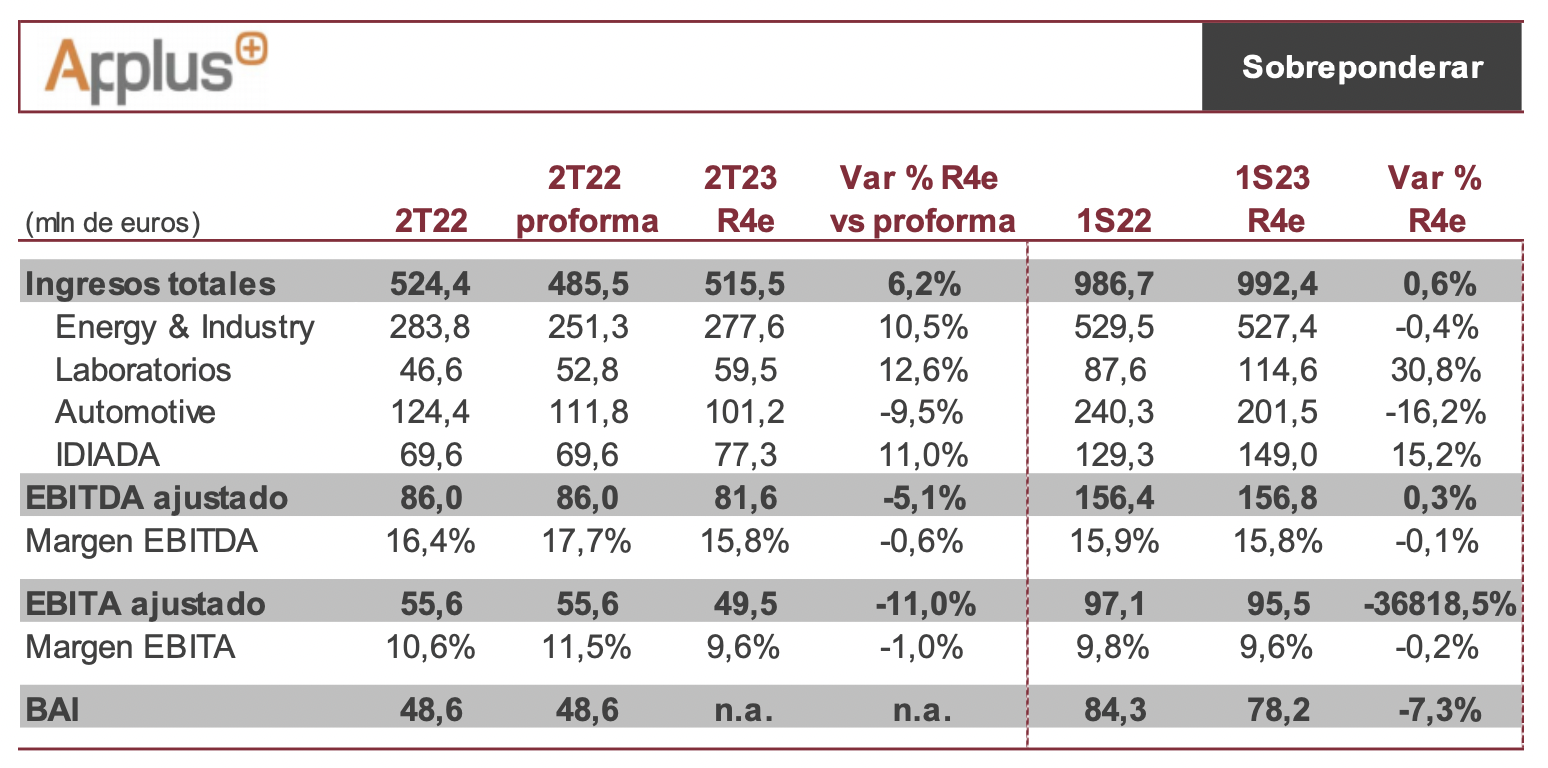

Renta 4 | Applus+ (APPS) publicará sus resultados correspondientes a 2T23/1S23 el próximo martes 25 de julio antes de la apertura de mercado y ofrecerá una conference call el mismo día. De nuevo el 2T22 contará con diversos efectos que dificultarán la comparativa de resultados debido a: 1) la reclasificación del negocio de Oil&Gas en EE.UU. como operaciones discontinuadas, y; 2) la finalización de contratos y otros cambios en el perímetro de consolidación (desinversiones de los negocios de Automotive en EE.UU. y Finlandia, finalización del contrato de ITV en Costa Rica en julio de 2022 y el de Alicante en febrero de 2023, y traspaso de ingresos del negocio para la industria aeroespacial de Energy&Industry a la división Laboratorios). A pesar de ello, consideramos que Applus+ continuará manteniendo el buen tono operativo orgánico, impulsado fundamental mente por: 1) IDIADA (+12% ingresos orgánicos vs 2T22) ante el aumento de la demanda de ensayos para vehículos híbridos y eléctricos; 2) el conjunto de los negocios de Energy&Industry (+8% ingresos orgánicos vs 2T22 proforma), y; 3) Laboratorios, cuya positiva tendencia de crecimiento orgánica (+10% ingresos orgánicos vs 2T22 proforma) se verá además beneficiada por la comparativa con un 1S22 negativamente afectado por confinamientos en China. Por su parte, esperamos un impacto limitado de las adquisiciones y tipo de cambio. Con todo ello, estimamos unos ingresos totales de 515,5 mln eur en 2T23 (-1,7% vs 524,4 mln eur en 2T22; +6,2% vs 2T22 proforma, +5,0% orgánico).

En cuanto a la evolución de márgenes recordemos que el primer semestre se verá negativamente afectado por la pérdida del contrato de Costa Rica en Automotive (se extendió hasta el 15 de julio de 2022), mientras que, en la segunda mitad del año, además de este efecto comparativo, se añadirá un impacto positivo por la desinversión del negocio de Oil&Gas en EE.UU. Por último, hay que recordar que, dada la estructura de deuda de la Compañía, esperamos un incremento de los costes financieros de aproximadamente 5 mln eur en el trimestre lastrando así el BAI. Atentos a: 1) crecimiento orgánico y nivel de margen EBITA, y; 2) reiteración de guías.

A pesar del tono de los resultados, consideramos que su impacto será poco relevante dado que la cotización queda supeditada a la OPA lanzada por Apollo a 9,50 eur/acción (no acudir). Reiteramos nuestra recomendación de Sobreponderar con Precio Objetivo 11,50 eur/acción.