Intermoney | Confirmamos nuestra recomendación de Comprar en FCC (FCC), así como el Precio Objetivo de 15 euros ahora con fecha diciembre 2023e. La solidez de las actividades de Medioambiente y Agua permiten compensar en resultados el mal momento de Cemento por el aumento de los precios de la energía. No esperamos inversiones relevantes en activos inmobiliarios, mientras que esperamos que el Grupo pueda reducir su deuda neta en al menos 500 Mn€ al año.

Actividad corporativa– Improbable mayor capex en inmobiliaria

En los últimos 12 meses FCC ha invertido unos 400 Mn€ en activos o empresas inmobiliarias, una actividad que representa cerca del 20% del VE consolidado. No creemos que debamos esperar inversiones similares en el futuro los próximos trimestres aunque, a más largo plazo, en el caso de una salida de los principales accionistas de Metrovacesa, FCC podría incrementar su exposición en ella hasta hacerse con el control.

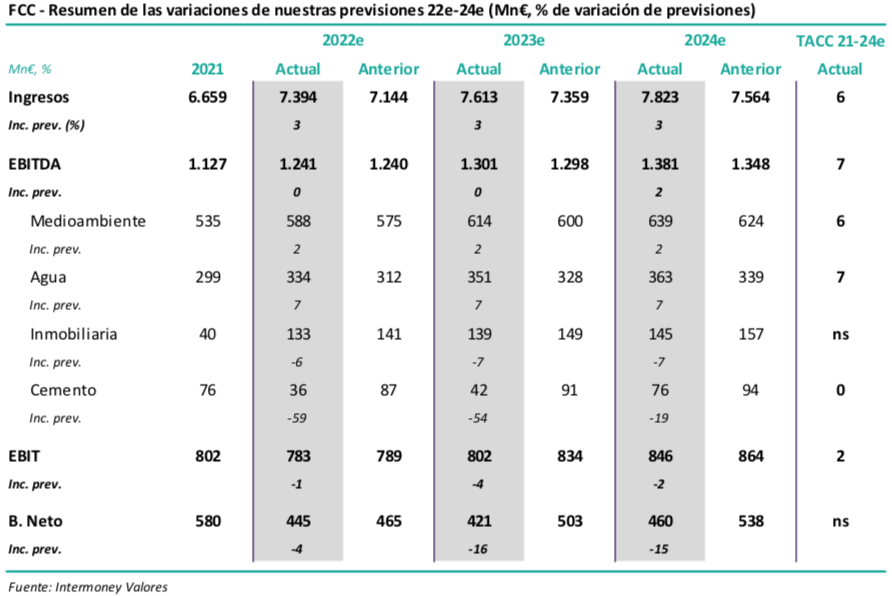

Previsiones – Ligero incremento en EBITDA, pese a cemento

Tras los resultados del 1S revisamos ligeramente (1-3%) al alza nuestras previsiones de resultados a nivel operativo en el periodo 22e-24e. Si bien la elevación en Medioambiente es pequeña, en Agua incrementamos nuestra estimación de EBITDA un +7%, debido a mayores consumos y adquisiciones, tanto en España como en otros mercados. En ambos negocios esperamos que una comparación cada vez más difícil limite los crecimientos anuales al entorno del 6-7% en este periodo. Estas previsiones pueden probarse conservadoras si los incrementos de cartera (+20% en Medioambiente durante el 1S 22) generan el suficiente apalancamiento operativo. Esperamos una contribución anual al EBITDA de la división inmobiliaria superior a los 130 Mn€.

Previsiones – Recorte en Cemento; DN cayendo 500 Mn€/año

Los incrementos de costes de la energía esperamos que sigan impactando los márgenes en Cemento, lo que nos lleva a recortar la previsión de EBITDA a menos de la mitad; conservadoramente hemos asumido una vuelta a los niveles de 2019 solo a partir de 2025e. Esperamos que FCC consiga mantener sus márgenes en Construcción en el entorno del 6%, en línea con 2019 o 2021; este negocio ha registrado un incremento de la cartera del 30% en el 1S. Una vuelta a unos niveles normales de capex a partir de 2023e permitiría un descenso de la deuda neta de unos 500-600 Mn€ al año.

Valoración – Confirmamos PO de 15 €, a diciembre de 2023e

Confirmamos nuestro Precio Objetivo de 15 €, en esta ocasión a diciembre 23e, implicando un potencial del 80%. Valoramos Medioambiente y Agua mediante DCF 24e-30e con WACC de 7,5-8,0%. Medioambiente, con un VE de 7x EBITDA 23e, representa casi la mitad del PO, frente a poco más de 2 € en el caso de Agua e Inmobiliaria. Para Construcción y Cemento hemos asumido ratios de 5,5-7,0x EBITDA 23e-24e, mientras que en Inmobiliaria tomamos el precio de mercado de Realia y unos 800 Mn€ de GAV para el resto de activos; la parte patrimonial presentaría un yield bruto cercano al 5,5%.