Renta 4 | Corticeira Amorim presentará sus resultados correspondientes al 4T23/2023 el próximo 22 de

febrero de 2023 tras el cierre del mercado y ofrecerá conferencia con analistas en viernes 23 a las 11 CET. SOBREPONDERAR, P.O. 11,50 euros por acción.

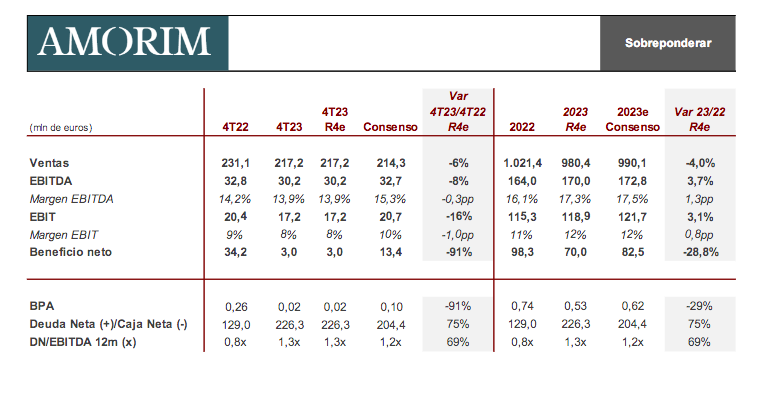

►Esperamos que los resultados de Corticeira Amorim continúen mostrando la debilidad vista en la demanda durante todo el año 2023, acentuada por el componente estacional de la segunda mitad del año, con volúmenes a la baja parcialmente compensados por las subidas de precios repercutidas a los clientes.

► De este modo, estimamos unas ventas en el trimestre cayendo en torno a un 6% i.a. 3T23/-4% i.a. en 2023, normalizándose el crecimiento visto en 1S23 en el negocio de tapones de corcho (+1% i.a. 4T23/+1% i.a. 2023 vs +5% 1S23) y en aislamientos (+1% i.a. 4T23 y +15% i.a. 2023 vs +23% 1S23); mientras que esperamos ver aceleración en las caídas en el resto de negocios: revestimientos de suelos y paredes (-67% i.a. 4T23/-40% i.a. 2023 vs -36% 1S23) y compuestos de corcho (-9% i.a. 4T23/-8% i.a. 2023 vs -6% 1S23), lastrados por la debilidad cíclica y el constante deterioro de la construcción en Alemania y los países escandinavos.

►Igualmente, continuando con la tendencia estacional típica, esperamos ver una importante contracción de márgenes EBITDA vs 1S23, tanto a nivel consolidado como en todas las líneas de negocio, tras una primera mitad del ejercicio sólida, donde cada vez resulta más complicado trasladar las subidas de precios al cliente en el actual contexto cíclico. Así, esperamos un EBITDA cercano a 30 mln eur en 4T23/170 mln eur 2023, -8% i.a. y 4% i.a. respectivamente, con márgenes del 14% 4T23/17% 2023, ligeramente por debajo de la media de los últimos años en 4T y ligeramente por encima en el acumulado del año, apoyados en 2023 por la mejora en el mix de ventas hacia productos de mayor valor añadido y por los ahorros de costes, compensando parcialmente los elevados precios del corcho consumido y los mayores costes salariales.

►En cuanto a la generación de caja, esperamos que la menor actividad, unido a las mayores necesidades de circulante por el incremento de inventarios y el pago de 12 mln eur en dividendos durante el mes de diciembre, eleven la deuda neta hacia niveles cercanos a 220/230 mln eur (vs 204,5 mln eur 9M23), niveles moderados equivalentes a una ratio DN/EBITDA de ~1,3x.

►De cara a la conferencia de resultados (viernes 23 de febrero a las 11.00 CET) prestaremos especial atención a i) perspectivas sobre la evolución de la demanda en las diferentes líneas de negocio, especialmente en tapones tras las caídas de volúmenes vistas en 2023; ii) evolución reciente y expectativas sobre los precios del corcho, teniendo en cuenta que se han incrementado cerca de un 40% en los últimos dos años, debido a factores como las malas cosechas, que obligan a asegurar un elevado nivel de inventarios, y el incremento en los costes laborales en la saca del corcho, que esperan mitigar en el futuro gracias la inclusión de nueva maquinaria; iii) guidance de ventas y EBITDA para 2024, cuando tendrían que repercutir a los clientes unos 30 mln eur de costes para poder mantener unos márgenes en línea con la media histórica o ligeramente por encima (16%/17% vs 18% R4e); y iv) estimaciones de capex para el ejercicio, donde cerca del 50% de las inversiones realizadas en 2023 no es recurrente, lo que resultaría en una inversión en 2024 de unos 40/50 mln eur, ligeramente por debajo de nuestra estimación (58 mln eur).