Renta 4 | HBX Group publicará sus resultados correspondientes a 4T25 y ejercicio 2025 de acuerdo con su calendario fiscal, el próximo miércoles 26 de noviembre antes de la apertura de mercado, y ofrecerá una conference call el mismo día a las 10:30h CET (que podrá seguirse a través de su web).

Fecha marcada en el calendario para HBX Group, en tanto que consideramos que esta publicación de resultados anuales será un examen de credibilidad para la compañía y su equipo gestor, teniendo en cuanta las dos bajadas de guías realizadas en las presentaciones de resultados anteriores tras su salida a bolsa. En este sentido, la compañía acumula una caída aprox. del -40% desde la OPV, exagerada en nuestra opinión, y que arroja unos múltiplos de cotización (7,5x PER 2026 R4e y 4,3x VE/EBITDA 2026 R4e) muy por debajo de la media de sus comparables (15,5x PER 2026 y 10,5x VE/EBITDA 2026).

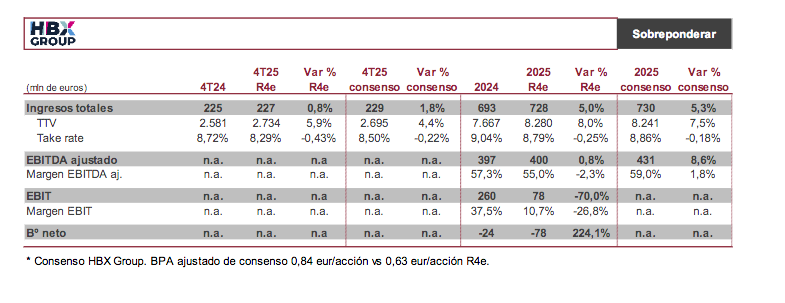

Desde el punto de vista operativo, el foco estará en el crecimiento de ingresos trimestral (+0,8% R4e y +1,8% de consenso; vs +2,8% en 3T25 y +9,6% a 1S25), especialmente tras unos resultados de Expedia que en el trimestre de jul-sept25 mostraron un incremento de su negocio B2B del +26% en términos de reservas brutas y del +18% en ingresos vs el 3T24 (en año natural).

Igualmente, pendientes de la evolución del negocio en EEUU (negocio plano a 9M25), principal país por contribución a ingresos (17,7% en 2024), el cual habría impactado negativamente la evolución operativa de la compañía los trimestres precedentes.

No obstante, consideramos que el verdadero foco de atención estará en el cumplimiento de la guía 2025 (1- TTV para el conjunto del año entre el +9,0% y +6,0%, vs +8,0% R4e y +7,5% consenso; 2- ingresos entre 720 y 740 millones de euros vs 728 millones de euros R4e y 730 millones de euros consenso; 3- EBITDA ajustado entre 430 y 440 millones de euros, vs 400 millones de euros R4e y 431 millones de euros consenso, y; 4- ratio de conversión EBITDA/FCF operativo del 100%).

Igualmente, atención al avance de cara a 2026, con una actual guía a medio plazo que contempla: 1) crecimiento del volumen total transaccionado (TTV) por el grupo a un ritmo de doble dígito bajo (>10,0% – 12,5%), vs +8,0% R4e y + 8,4% de consenso; 2) incremento de ingresos a medio plazo a un ritmo de dígito simple alto (>7,5% – 10,0%), vs +6,4% R4e y + 6,5% de consenso; y; 3) margen EBITDA creciente hacia el 60%, vs 59,5% R4e en 2027e y 59,7% de consenso.

Reiteramos recomendación de SOBREPONDERAR y P.O. de 17,25 eur/acción.