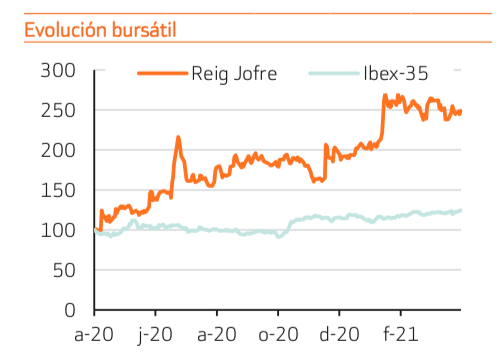

Bankinter | Reig Jofre (RJF) es un descubrimiento en el sector farma, la cobertura de analistas es escasa y su atractivo ha mejorado notablemente en los últimos años.

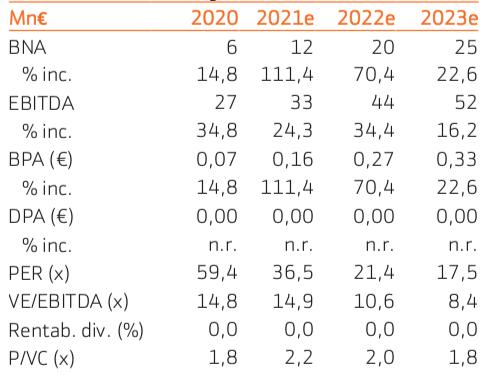

Reig Jofre está a punto de terminar un ambicioso plan de inversiones de 60M€ que ha supuesto la renovación de sus instalaciones productivas y que le sitúa en el grupo de fabricantes líderes de antibióticos e inyectables y también en productos dietéticos. Estimamos que como consecuencia de este plan, el margen EBITDA aumentará desde 10% en 2019 a 17,8% en 2024e, en línea con el de sus comparables. El lanzamiento de productos en los últimos años y el contrato con Johnson & Johnson para fabricar su vacuna COVID-19 asegura la utilización de las nuevas instalaciones. La política financiera es conservadora con un endeudamiento de 1,8x EBITDA. Reig Jofre está infravalorada frente a sus comparables. Recomendamos Comprar, Precio Objetivo 6,30 €/acción.

Resultados 1T21 impulsados por la mejora de los márgenes de explotación

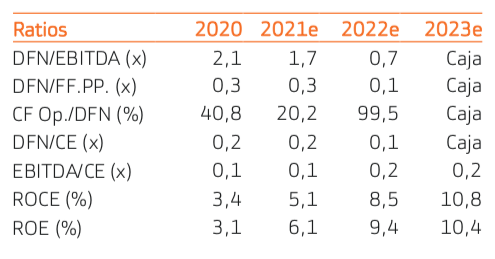

Las principales cifras 1T21 son: ventas totales 62,1M€ (+0,1% a/a), donde tecnología (antibióticos e inyectables) 27,6M€ (+1,6%), especialidades 19,1M€ (+3,2%) y consumo 15,4M€ (-6,1%). Beneficio bruto 38,1M€ (+1,7%), EBITDA 8,8M€ (+9,3%), margen EBITDA 14,1% (13,0% en 1T20), EBIT 4,5M€ (+11,8%), BAI 4,3M€ (+11,3%), BNA 3,7M€ (+11,3%), cash flow neto 7,0M€ (+19,5%), cash flow libre +5,5M€ (-3,1M€ en 1T20) y la deuda financiera neta se reduce a 49,6M€ (-10,0% desde 4T20 y -11,0% desde 1T20). El ratio DFN/EBITDA año móvil es 1,8x (2,1x en 4T20).

Nuestra valoración de los resultados es positiva

Las ventas reflejan el retroceso en Consumo, algo que afecta al sector. Las ventas de Tecnología aumentan por la evolución de inyectables (+10%). Antibióticos orales retroceden al producirse menos infecciones por las medidas de distanciamiento. El crecimiento en Especialidades está impulsado por dermatología, mientras que osteoarticular retrocede a causa de la reducción de las visitas médicas y la reducción en la prescripción de recetas. Consumo retrocede al igual que en otras farmas, es una actividad impactado por el efecto COVID-19. El mix de ventas es favorable para el margen bruto que aumenta en +1pp. Este efecto unido a un eficaz control de costes posibilita aumentar el margen EBITDA en +1,1pp, máximo de los últimos años. El cash flow libre aumenta y el endeudamiento cae a 1,8x EBITDA. Esperamos una mejoría de los resultados en los próximos trimestres al recuperarse el mercado de antibióticos, receta, OTC y el inicio de la fabricación de la vacuna contra COVID-19.

Recomendación: Comprar Precio Objetivo: 6,30 euros/acción

Nuestro escenario inversor combina una mejora del margen EBITDA al 17,8% en 2023 (superamos la guía del 15%) tras completar un plan de inversiones de 60 M€ en fábricas que debe contribuir a acercar el margen al de sus comparables. Además, está el atractivo del contrato para suministrar la vacuna COVID-19 de Johnson & Johnson y que se fabricará en las nuevas fábricas y que valoramos en 2,30 €/acción. Reig Jofre está infravalorada frente a sus comparables. Recomendamos Comprar con un Precio Objetivo de 6,30 €/acción, un potencial de +11%.