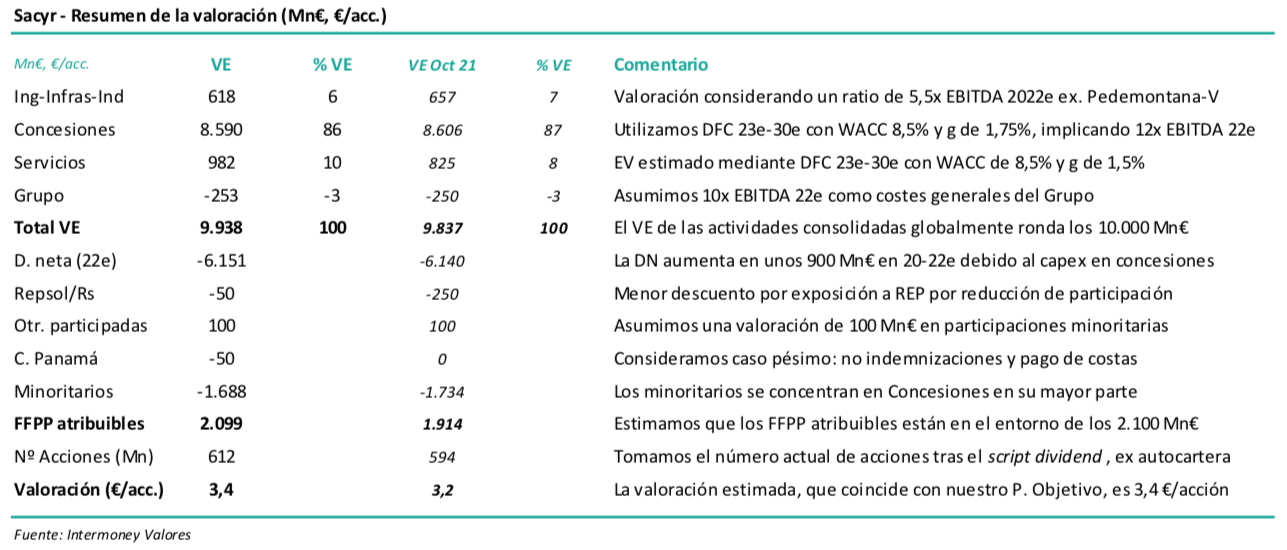

Intermoney | Confirmamos nuestra recomendación de Comprar, a la vez que elevamos nuestro Precio Objetivo hasta 3,4 euros desde 3,2 euros, representando un potencial del +54% a diciembre 22e. El reconocimiento por parte del Gobierno de la RPA de las R3-R5 pensamos que mitiga en gran medida el riesgo de pago a los tenedores de la deuda, mientras que operativamente hemos elevado nuestras previsiones de EBITDA un +2%, implicando un crecimiento del +10% anual en 22e y 23e.

Sin un gran riesgo ahora en las R3-R5

El Gobierno reconoció a finales de diciembre una RPA de 423 Mn€ correspondiente a la R3-R5, lo que pensamos que implica que, aunque Sacyr y resto de accionistas perdieran el proceso judicial en marcha, la práctica totalidad de las reclamaciones por parte de los tenedores de la deuda serían cubiertas por este concepto, no debiendo abonar Sacyr más de 10 Mn€ (IMVe). Esta decisión mitiga significativamente las razones por las que el valor sufrió una corrección en noviembre, y justifica nuestro aumento de PO.

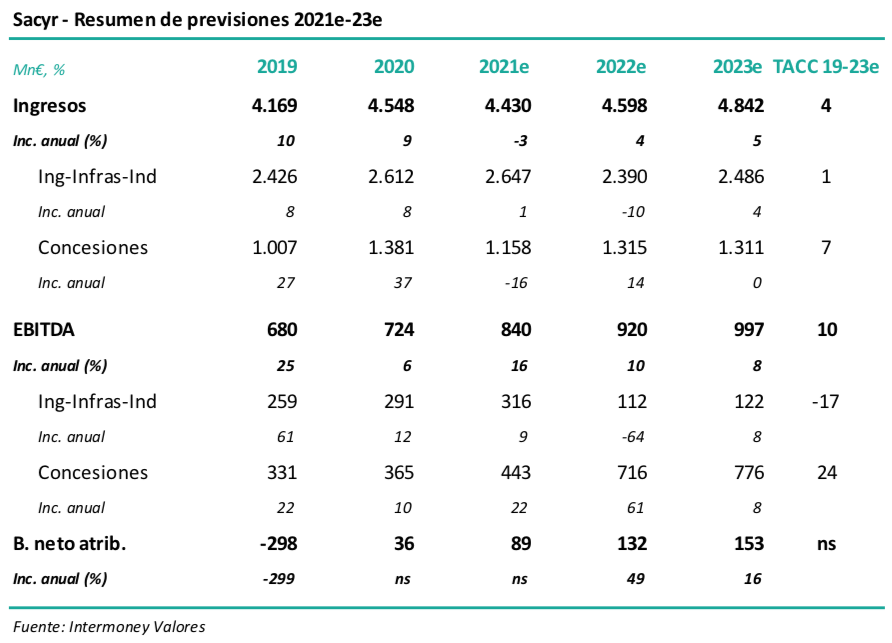

Previsiones – EBITDA +10% en 22e y 23e

Incrementamos nuestras previsiones de EBITDA una media del 2% tras conocer las cifras del 3T, más que compensándose las menores expectativas en Infraestructuras, debido a menores márgenes en recientes trimestres, con mayores crecimientos en Servicios por mejores resultados de los previstos en el mantenimiento de aeropuertos. Ambos negocios generan un EBITDA similar, pese a la poca visibilidad de este último. Concesiones no sufre apenas cambios, desembocando las previsiones consolidadas en un crecimiento de EBITDA cercano al +10% anual en 22e-23e. Concesiones, que incluye Pedemontana-Veneta a partir de este año, debería generar cerca del 80% del EBITDA consolidado, mientras que nuestras previsiones para 2025e quedan un -12% por debajo de la guía de la empresa (1.000 Mn€).