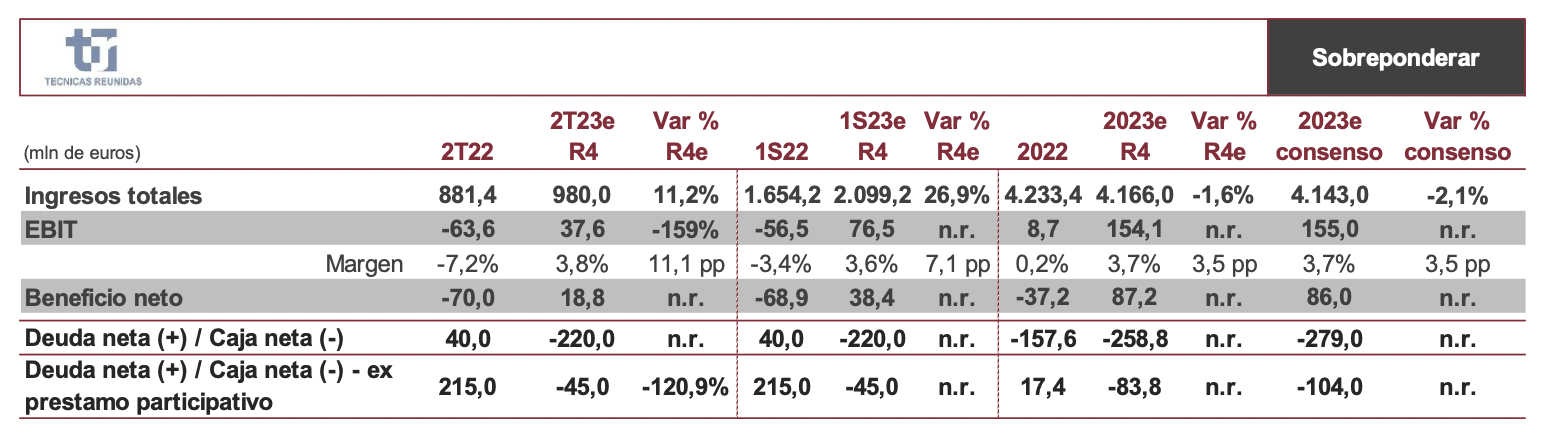

Renta 4 | Técnicas Reunidas (TRE)publicará los resultados correspondientes al 2T23 el próximo 28 de julio antes de apertura (conferencia de resultados 11:00 CET).

De los resultados destacamos: 1) Ventas más moderadas: estimamos unas ventas en el 2T23e de 980 mln eur vs. 1.119 mln eur de 1T23 y que sitúe el acumulado del año en 2.099 mln eur. No debemos considerar este descenso como negativo ya que, como adelanto la compañía, la evolución trimestral sería en consonancia con el grado de avance de los contratos y en línea con el objetivo para el año de 4.000 mln eur. 2) Los márgenes deberían seguir mejorando: esperamos que la compañía sea capaz de seguir mejorando el margen EBIT, confirmando el cambio de tendencia visto desde mediados de 2022. En este sentido, estimamos un margen EBIT en el 2T23e del 3,8%, mejorando el 3,5% del 1T23 y situando el acumulado del año en el 3,6%. Dadas estas cifras anticipamos una clara mejora del margen en el 2S23 para cumplir con el objetivo dado por la compañía del 4% para el conjunto del año y que esperamos que confirmen en la publicación de resultados. 3) Mejorando la posición de caja neta: gracias a la ampliación de capital de 150 mln eur esperamos una mejora de la caja neta hasta los 220 mln eur (45 mln eur si eliminamos el préstamo participativo de la SEPI de 175 mln eur) vs. 142 mln eur de 1T23. Parte del importe de la ampliación ya se está destinando a acelerar proyectos, pago de proveedores y amortización de deuda. 4) Reducción de cartera de pedidos: hasta 9.200/9.300 mln eur ante la falta de contratación en el trimestre.

Atentos a: 1) Estado del contrato con Sonatrach por importe de alrededor de 1.900 mln eur y de las reclamaciones del aval con la misma compañía en otro contrato. 2) Guidance 2023: ventas de 4.000 mln eur y un margen EBIT del 4%. 3) Visibilidad de contratación: la compañía anunció en el folleto de la ampliación de capital un pipeline de 70.044 mln eur, esperando que el 12,5% (8.755 mln eur) se conviertan en contratos adjudicados hasta finales del 1T24.

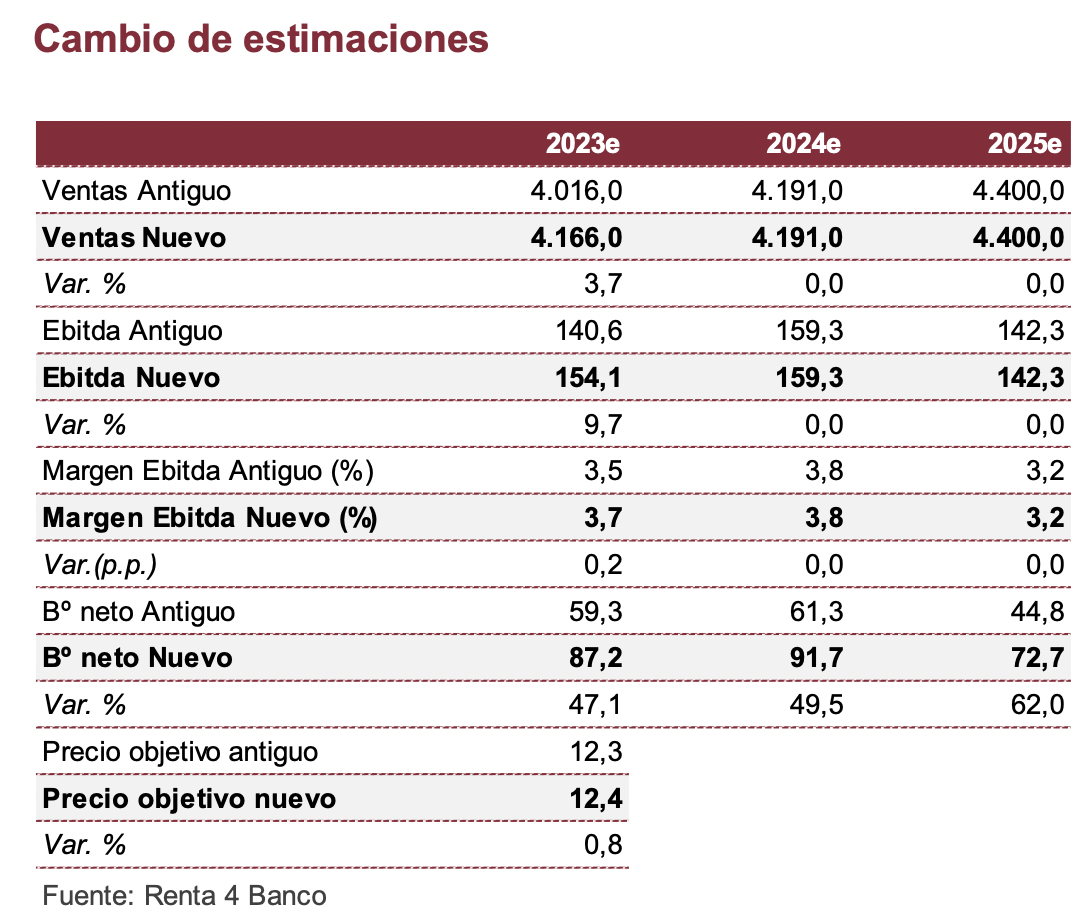

Ligero ajuste de estimaciones. Teniendo en cuenta las ventas del 1S23e que estimamos en 2.099 mln eur, hemos ajustado ligeramente nuestras ventas 2023e un +3,7% al alza, dejando inalteradas la de siguientes años. Por el lado de márgenes, hemos mejorado nuestra previsión para el conjunto del año desde el 3,5% al 3,7%, reflejando una mejor evolución de la esperada inicialmente.

Conclusión: buenos resultados esperados que deberían reflejarse positivamente en la cotización dada la mejora de márgenes prevista que otorgaría más probabilidad de cumplimiento al guidance. Reiteramos nuestra recomendación de SOBREPONDERAR apoyado en una recuperación de márgenes y en el superciclo de inversiones esperado en el sector para los próximos años. Ajustamos nuestro precio objetivo a 12,4 eur/acción (vs. 12,3 eur/acción anterior), recogiendo el impacto del ligero ajuste de estimaciones realizada.