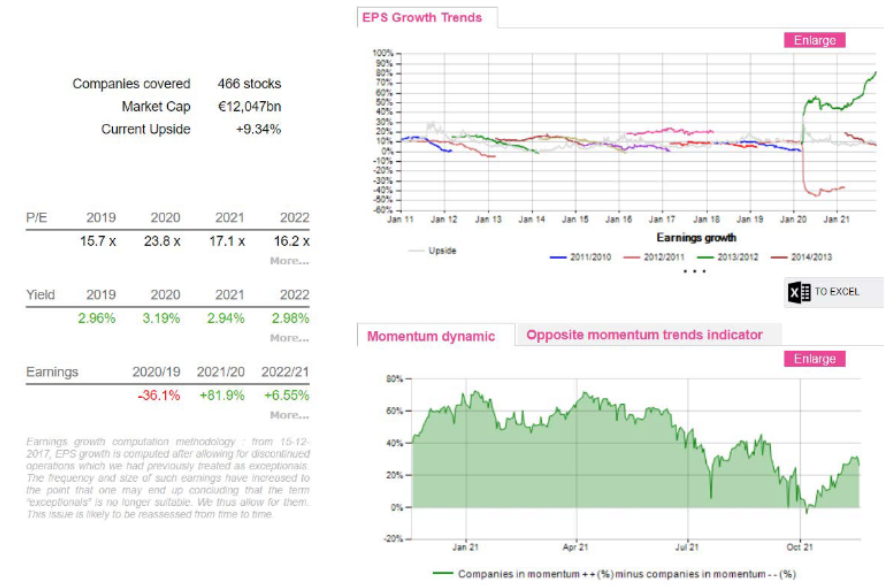

Alphavalue | Nuestra cobertura total (466 compañías, en su mayoría grandes transatlánticos europeos) apunta a un crecimiento de beneficios esperados para 2021 del +82%, después de que cayesen un -36% en 2020. Sin duda es un cambio de escenario “salvaje”. Pero es más fácil analizar esta sobresaliente recuperación de los beneficios esperados para 2021 desde el punto de las cifras absolutas.

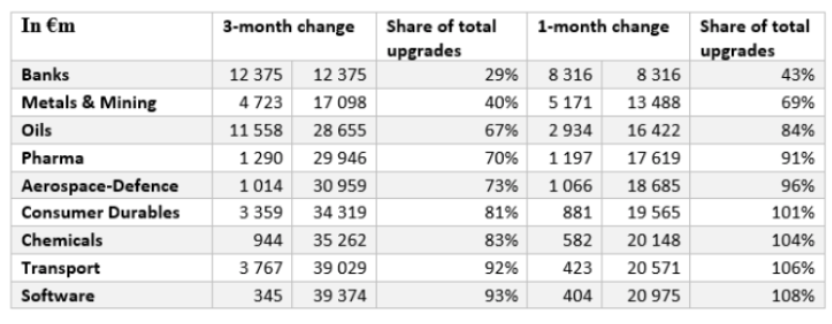

A principios de este año, las expectativas para los beneficios de 2021 apuntaban a un crecimiento del +46%. La revisión al alza de los mismos, unos +3.600 pb, es realmente asombrosa. Una semana después de conocer los sólidos resultados del 3T21, repasemos nuevamente los cambios que ha habido en las expectativas para los beneficios esperados para 2021 a 3 y 1 mes vista. Siempre se necesita tiempo para que la información de los resultados trimestrales se filtre a través de las actualizaciones de P&L (profit and loss, es decir, las cuentas de pérdidas y ganancia). Hasta ahora, sorprendentemente, no hay cambios. Los nuevos beneficios esperados siguen proviniendo fundamentalmente de los cíclicos y los bancos (84% del cambio total en 1 mes y 67% en 3 meses derivan de estos sectores). La única novedad es que las farmacéuticas (excluyendo las compañías de Salud) han tenido una revisión al alza de los beneficios esperados para 2021.

Cada vez parece más obvio que los beneficios esperados para 2021 son un repunte cíclico. Y son el reflejo del apalancamiento que tienen los bancos centrales en el mundo real. Esto también es una cuestión preocupante, ya que es necesario que todas las demás industrias y servicios experimenten el impulso del “easy money”.

En cuanto a los cíclicos, es posible que la fiesta termine pronto, ya que el crecimiento de China se está desacelerando debido a una combinación de políticas de izquierdas, recortes en el desarrollo inmobiliario, interrupciones energéticas, política obsesiva de “COVID 0” e interrupciones en las exportaciones. Esta no es una buena noticia para el crecimiento del PIB mundial, es decir, para las compañías cíclicas. Con suerte, el crecimiento de los grupos no cíclicos compensará la diferencia, aunque con valoraciones notablemente altas (estos grupos cotizan a 22x los beneficios para 2022.