Fátima Herranz (Singular Bank) | Los principales mercados de renta variable a nivel global cierran la última sesión bursátil de la semana con subidas generalizadas. Una jornada que ha estado marcada por el reducido volumen de negociación en EEUU (en torno a un 20% por debajo del promedio de los últimos 30 días) ante la apertura de sus bolsas sólo media sesión tras permanecer ayer cerradas por la festividad de Acción de Gracias.

A medida que se relaja el optimismo inicial del mercado tras los anuncios de las vacunas contra el covid-19, el principal foco de incertidumbre a corto plazo se mantiene en la evolución de la pandemia. En este contexto, los valores tecnológicos han liderado hoy nuevamente las revalorizaciones de las bolsas europeas y estadounidenses, registrando el Stoxx 600 Technology un avance de un 1,40% y el S&P 500 Info Tech de un 0,57%. Todo ello en una coyuntura en la que continúa la negativa situación epidemiológica a nivel global, especialmente en EEUU. En este sentido, la tasa de contagios en California ha alcanzado su mayor nivel desde que comenzó el proceso de desescalada en mayo (6,1%), al mismo tiempo que las hospitalizaciones en Nueva York han registrado un nuevo máximo desde el 1 de junio.

Paralelamente, los inversores se mantienen pendientes del reinicio de las conversaciones entre Reino Unido y la UE, paralizadas la semana pasada tras el positivo por coronavirus de uno de los integrantes del equipo de negociación de la UE. A falta de cinco semanas para el Brexit, ambos bloques tratan de alcanzar un acuerdo comercial final, retomando las negociaciones fundamentalmente sobre cuestiones relacionadas con el ámbito de la pesca, las reglas de competencia desleal y la gobernanza. discusiones.

En el plano macroeconómico, el Índice de Sentimiento Económico (ESI) elaborado por la Comisión Europea ha constatado el impacto de la segunda ola de la pandemia en la UE y la Eurozona ante las nuevas restricciones de movilidad y medidas de distanciamiento social adoptadas por los gobiernos para frenar la propagación del virus. Así, el ESI de la zona monetaria retrocedió a 87,6 puntos en noviembre, registrando su primera caída desde el mes de mayo, en línea con los resultados conocidos ayer de la encuesta GfK en Alemania y el indicador de confianza del instituto de estadística de Francia.

Entre las principales bolsas de Asia-Pacífico, únicamente han cerrado en rojo el índice australiano ASX 200 (-0,53%) y el Sensex indio (-0,25%), este último tras confirmarse que su economía entró en recesión técnica en el 3T por primera vez desde 1996. En concreto, entre julio y septiembre el PIB de India se contrajo un 7,5% respecto al trimestre anterior, registrando así su segundo trimestre consecutivo en negativo (-23,9% en el 2T). En contraste, ha destacado el avance del Shanghai Composite chino (+1,14%), seguido del Nikkei 225 japonés (+0,40%), que continúa consolidando sus niveles máximos desde 1991.

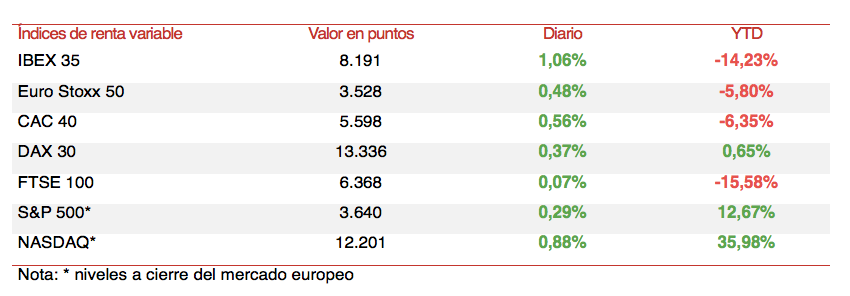

Por su parte, las ganancias de los principales índices bursátiles de la Eurozona se han situado en un rango de entre un 0,3% y un 1,1%. La mayor revalorización se ha registrado en el Ibex 35 español (+1,06%), seguido del CAC 40 francés (+0,56%) y del DAX 30 alemán (+0,37%). En contraste, la cotización del FTSE 100 británico se ha mantenido prácticamente sin cambios (+0,07%).

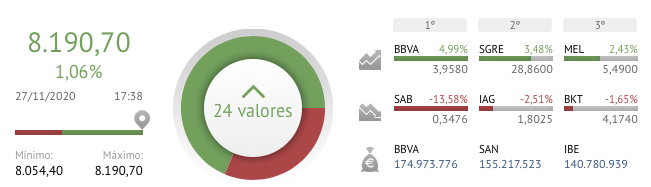

En España, el Ibex 35 ha cerrado la sesión en 8.191 puntos, acumulando una revalorización de un 2,67% desde el pasado viernes. El repunte de hoy ha estado liderado por BBVA (+4,99%), tras anunciar la finalización sin acuerdo de sus conversaciones con Banco Sabadell sobre una potencial fusión. En contraste, Banco Sabadell ha reaccionado con la mayor caída de la sesión (-13,58%).

En EEUU, la subida de los valores tecnológicos impulsa el Nasdaq un 0,88% a cierre de la sesión bursátil europea, mientras que el S&P 500 registra un avance más moderado de un 0,29%.