Andrés Aragoneses (Singular Bank) | Jornada cono tono mixto entre los principales índices bursátiles estadounidenses y de Asia-Pacífico,que contrasta con los avances registrados entre las bolsas europeas.

Una evolución muy condicionada al comportamiento de las divisas, una vez que el dólar registra una apreciación en torno a un 0,5% frente al euro y de un 0,4% frente a la libra, lo que encarece la inversión extranjera en las bolsas estadounidenses y hace más atractiva por inversores foráneos la inversión en la renta variable europea.

En este sentido, las variaciones en el tipo de cambio se explican, entre otros factores, por la publicación del informe de empleo de julio de EEUU, que ha superado las estimaciones del consenso de analistas y ha plasmado la progresiva recuperación del mercado laboral del país norteamericano. En concreto:

- Se aceleró en julio del ritmo de creación de empleo en EEUU con la incorporación al mercado laboral de 943.000 trabajadores, situándose por encima de las previsiones del consenso del mercado (865.000 estimados) y las cifras del mes anterior (revisado al alza a 938.000 puestos de empleo). Representa su mayor repunte desde septiembre de 2020.

- La tasa de desempleo se contrajo en julio 0,5 pp a un 5,4% de la población activa, tras el pequeño repunte que registró el mes anterior.

De esta manera, las cifras del informe de empleo de julio han contrastado con la ralentización del ritmo de creación de empleo en julio en el sector privado según la encuesta ADP, que se dio a conocer el pasado miércoles.

No obstante, los inversores analizan los positivos datos del informe de empleo, una vez el dinamismo mostrado por el mercado laboral para crear empleo en julio podría influir en futuras decisiones respecto al mantenimiento de los estímulos de la Reserva Federal y el gobierno de EEUU, acelerando la retirada de los mismos. Asimismo, también podría afectar al comportamiento del mercado de renta fija soberano, donde hoy predomina el repunte de TIRes a largo plazo.

Por otro lado, los inversores mantienen su monitorización de la situación epidemiológica y la expansión de la variante delta del coronavirus, especialmente en EEUU y en Asia-Pacífico, lo que provoca cierta incertidumbre debido a su posible repercusión en la recuperación de la economía.

Así, en China, al menos menos 46 ciudades han recomendado la no realización de viajes no esenciales y las autoridades han suspendidos parcialmente vuelos y paralizado el transporte público con el objetivo de contener el crecimiento de la incidencia del virus. Todo ello en una coyuntura en que, según datos oficiales, China se sitúa como el país que más dosis ha administrado a nivel global con 1,7 billones de dosis.

Por su parte, en EEUU se ha registrado un nuevo máximo de casos de covid-19 de los últimos 6 meses ante la expansión de la variante delta del coronavirus, con más de 100.000 nuevos contagios de covid-19 a nivel nacional. En concreto, el incremento de casos viene derivado por los estados con menor población inmunizada, como el caso del Estado de Florida.

De esta manera, entre los principales índices de Asia-Pacífico han predominado el tono mixto, registrando avances tanto el Nikkei 225 japonés (+0,33%) como el ASX 200 australiano (+0,36%). Por su parte, han registrado descensos el Sensex indio (-0,39%), el Shanghai Composite chino (-0,24%), el Kospi surcoreano (-0,18%) y el Hang Seng hongkonés (-0,10%).

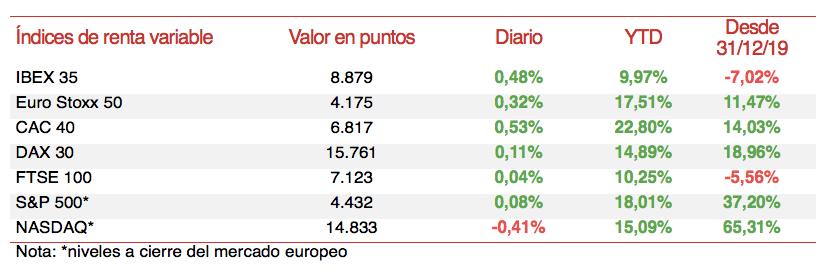

En este entorno, ha predominado el verde entre los principales mercados bursátiles europeos, sobre todo en los sectores cíclicos tras la publicación del informe de empleo de EEUU y la depreciación del euro y la libra frente al dólar. En este sentido, el mayor avance se ha situado en el CAC 40 francés (+0,53%),seguido del Ibex 35 español (+0,48%). Por su parte, el DAX 30 alemán ha subido un 0,11% y el Footsie 100 inglés un 0,04%.

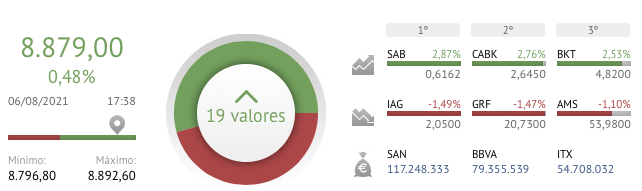

En España, el Ibex 35 ha cerrado la semana por encima del umbral de 8.500 puntos. En concreto, hoy ha subido un 0,48%, cerrando en 8.879 puntos, y en la semana un 2,34%. Entre sus componentes, el avance más significativo se ha situado en Siemens Gamesa (+2,74%), seguido de las entidades bancarias CaixaBank (+2,65%) y Banco Sabadell (+2,50%). Por su parte, en terreno negativo, las mayores caídas se han situado en IAG (-1,49%), Acciona (-1,21%) y Grifols (-1,09%).

Por otro lado, a cierre de la sesión europea, predomina el tono mixto entre los principales índices bursátiles estadounidenses, en un contexto marcado por el repunte de los tipos de largo plazo tras la publicación del informe de empleo. En este sentido, el Nasdaq Composite retrocede un 0,41%, mientras que el S&P 500 sube un ligero 0,08%.