Andrés Aragonses (Singular Bank) | Jornada con tono mixto en los principales mercados de renta variable a nivel global, en un contexto marcado principalmente por el elevado flujo de presentación de resultados corporativos en Europa y en EEUU.

En este sentido, han predominado las caídas entre las bolsas asiáticas y europeas, que contrastan con las ligeras subidas registradas a cierre de sesión europea en Wall Street.

Así, los inversores evalúan las tendencias que presentan los resultados empresariales del 3T, con especial énfasis en la publicación ayer después del cierre del mercado estadounidense de Microsoft y Alphabet, matriz de Google.

En la sesión de hoy, Microsoft registra revalorizaciones superiores al 4% a cierre de los mercados europeos tras publicar que su facturación en el último trimestre se incrementó un 22% interanualhasta 45.300 millones de dólares y su beneficio neto un 44% a 20.500 millones de dólares, superando en ambos casos las previsiones del consenso de analistas. Adicionalmente, la dirección de la entidad prevé que la facturación el próximo trimestre ascienda a 50.600 millones de dólares, con especial foco en la evolución del negocio de la nube (Azure).

Por su parte, el crecimiento de los ingresos de Alphabet (+5,1% a cierre de sesión europea, acción clase C) en el tercer trimestre ascendió a un 41% interanual, alcanzando 65.100 millones de dólaresy superando las previsiones del consenso de mercado, si bien la facturación de Youtube y Gloogle Cloud no alcanzó las estimaciones previas de los analistas. A su vez, la compañía prevé que las nuevas funciones de privacidad de Facebook no afecten sustancialmente al negocio de Youtube.

De esta manera, los resultados de la segunda (Microsoft) y la tercera (Alphabet) mayores empresasestadounidenses influyen en que en Wall Street continúe la tendencia alcista, superando el S&P 500 sus máximos históricos. En contraste, los inversores han decidido reducir su exposición a los valores asiáticos y europeos.

En la renta variable de Asia-Pacífico ha predominado el rojo en una jornada en la que se ha conocido que el aumento de los beneficios del sector industrial en China alcanzó un 16,3% interanual en septiembre (+6,2 pp respecto al mes anterior). Así, el Hang Seng hongkonés ha registrado el retroceso más elevado (-1,37%), seguido del Shanghai Composite chino (-0,98%)yel Kospi surcoreano (-0,77%). A su vez, el Sensex indio, en una sesión de más a menos, ha caído un 0,34% y el Nikkei 225 japonés un 0,03%, mientras que el ASX 200 australiano ha subido un ligero 0,07%.

En esta coyuntura, en Europa han publicado sus resultados compañías como la petrolera noruega Equinor, la petroquímica alemana BASF o el banco alemán Deutsche Bank, si bien el mayor flujo de resultados corporativos tendrá lugar mañana. En concreto, publicarán, entre otros, el fabricante de automóviles alemán Volkswagen, la petrolera francesa TotalEnergies o la empresa de construcción de aviones francesa Airbus.

Todo ello en un contexto en que mañana se celebrará la reunión de política monetaria del Consejo de Gobierno del BCE y la posterior conferencia de prensa de su presidenta, Christine Lagarde(14:30h, hora peninsular). Se prevé que el organismo monetario europeo retrase las posibles modificaciones en los programas de compra de activos a la reunión de diciembre, proyectándose que realice un ajuste en el programa de compra de activos APP (activo desde 2014) una vez finalice el Programa de Compra de Emergencia Pandémica (PEPP, vigente desde 2020) en marzo de 2022. Todo ello condicionado a la evolución de la inflación en los próximos meses en un contexto marcado por la crisis de suministro en el mercado energético y la escasez de algunos componentes como semiconductores y chips.

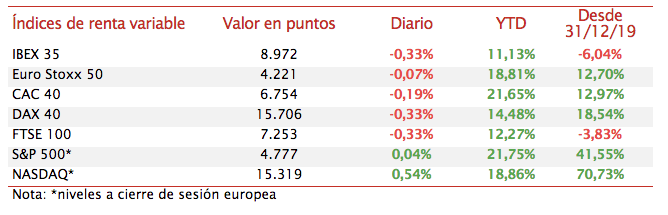

De esta forma, en la renta variable europea ha predominado la tendencia bajista, si bien las caídas no han sido especialmente significativas. En concreto, el retroceso más elevado lo han compartido el DAX 40 alemán, el Footsie 100 inglés y el IBEX 35 español, todos ellos registrando una caída de un 0,33%, mientras que el CAC 40 francés ha registrado un movimiento a la bajadeun 0,19%.

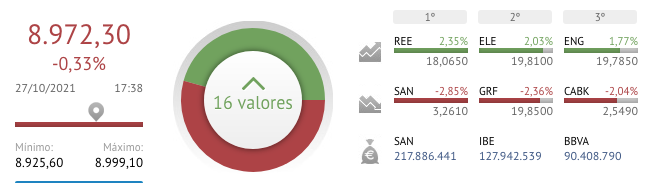

En España, el IBEX 35 ha perdido el umbral de 9.000 puntos a pesar de las revalorizaciones de las utilities. En concreto, ha caído un 0,33% a 8.972 puntos. Entre sus componentes, las subidas de cotización más elevadas se han situado en Red Eléctrica (+2,35%), Endesa (+2,03%) y Enagás (+1,77%). Por su parte, en terreno negativo, los descensos más acusados se han registrado en Banco Santander (-2,85%), Grifols (-2,36%) y CaixaBank (-2,04%).

Por otro lado, en EEUU, a cierre de los mercados europeos el Nasdaq Composite avanza un 0,46% apoyado en los avances del sector tecnológico, mientras que el S&P 500 registra una ligera revalorización de un 0,02%.