Andrés Aragoneses (Singular Bank) | Siguiendo la tendencia de las últimas jornadas, la volatilidad entre los principales índices bursátiles a nivel global se ha mantenido en niveles reducidos, apenas registrándose movimientos por encima del rango +/- 1%. Así, la senda alcista observada entre las bolsas europeas ha contrastado con las caídas registradas en la renta variable asiática y estadounidense.

En esta coyuntura, el principal foco de atención de los inversores en la sesión de hoy se ha situado en la publicación de octubre de la inflación en EEUU, especialmente tras la decisión de la Reserva Federal deiniciar el proceso de retirada de estímulos en su reunión de la semana pasada.

En concreto, en octubre el IPC estadounidense aceleró su senda al alza al incrementarse un 0,9% respecto al mes anterior (vs. +0,6% mensual estimado por el consenso de analistas), 0,5 pp por encima de los datos registrados en septiembre. Por otro lado, en términos anuales se situó en máximos desde 1990, repuntando en 0,8 pp hasta un 6,2% (vs. 5,8% proyectado pp por el consenso). Finalmente, el IPC subyacente, que excluye energía y alimentos no procesados, creció un 0,6% mensual (vs. +0,2% mensual anterior) y alcanzó máximos de agosto de 1991 en un 4,6% anual.

Todo ello en un contexto en el que persisten los factores inflacionistas sobre la economía, especialmente por el lado de la oferta, ante la sucesión de cuellos de botella varias industrias o el encarecimiento del precio de las materias primas. Así, en términos anuales, el precio de la gasolina subió un 49,6%, el del gas un 28,1% y el de los coches de segunda mano un 26,4%, entre otros.

En este sentido, a pesar de que la inflación se ha situado por encima de las estimaciones del consenso de analistas, la publicación de la evolución del nivel de precios en EEUU apenas ha provocado variaciones significativas en los principales mercados financieros, que han mantenido su tendencia previa. Así, el cruce eurodólar se ha mantenido en torno a 1,156 dólares por euro (-0,31% hoy), mientras que la TIR delTreasury ha repuntado ligeramente a un 1,50% y la bolsa estadounidense ha abierto con una ligera toma de beneficios que anticipaban los futuros, algo más elevada en el sector tecnológico.

Por su parte, en la Eurozona también son significativas las presiones al alza sobre la inflación, una vez que la tasa anual del IPC en octubre de Alemania se situó en su mayor registro desde agosto de 1993 (+0,4 pp respecto a septiembre a 4,5% anual). A su vez, en Asia Pacífico, el IPC de China en octubre repuntó hasta sus máximos de septiembre de 2020 (+1,5% anual).

Más allá de la inflación, los inversores han continuado poniendo el punto de mira en la temporada de resultados corporativos, especialmente en Europa. En concreto, ha publicado la compañía de alemana de semiconductores Infineon, cuya facturación en el último trimestre se incrementó un 10% interanual ante el aumento de la demanda de chips. A su vez, la aseguradora alemana AlIianz también ha mostrado un avance de sus ingresos de un 10% respecto al 3T de 2020. Por su parte, la empresa de textil Adidas ha registrado un retroceso superior al 3% después de reducir sus previsiones financieras como consecuencia de la incertidumbre respecto a las disrupciones en las cadenas de suministro.

En esta coyuntura, entre las bolsas de Asia-Pacífico ha predominado el rojo, a excepción del Hang Seng hongkonés que ha avanzado un 0,74%, apoyado por los resultados de la tecnológica china Tencent Holding (+4,22% hoy). De esta forma, el mayor retroceso se ha situado en el Kospi surcoreano (-1,09%), seguido del Nikkei 225 japonés (-0,61%) y del Shanghai Composite chino (-0,41%). Paralelamente, elASX 200 australiano ha caído un 0,14% y el Sensex indio un 0,13%.

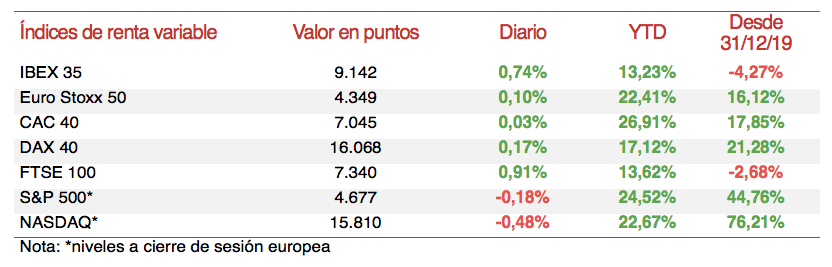

Por su parte, a pesar de cotizar en partes de la sesión en negativo, ha predominado finalmente el verde, situándose los avances más significativos tanto en el Footsie 100 inglés (+0,91%) como en el Ibex 35 español (+0,74%). Por su parte, el CAC 40 francés ha limitado su revalorización a un 0,03% y el DAX 40 alemán un 0,17%.

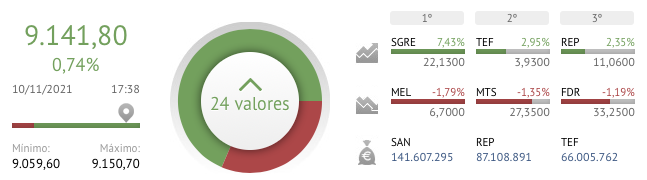

En España, el Ibex 35 ha recuperado el nivel de 9.100 puntos tras avanzar un 0,74%. En concreto, ha cerrado en 9.142. Así, en un contexto marcado por la volatilidad de la acción, Siemens Gamesa ha repuntado un 7,43%, mientras que Telefónica ha avanzado un 2,95% y Repsol un 2,35%. En contraste, en terreno negativo, los retrocesos más destacados se han situado en Meliá Hotel (-1,79%), ArcelorMittal (-1,35%) y Fluidra (-1,19%).

Por otro lado, las bolsas de EEUU registran caídas a cierre de los mercados europeos tras la publicación de la inflación por encima de las expectativas. A cierre de sesión europea el S&P 500 retrocede un 0,18% y el Nasdaq Composite un 0,48%.