Andrés Aragoneses (Singular Bank) | Tras las caídas registradas ayer entre los principales mercados de renta variable a nivel global tras la publicación de las actas del 14 y 15 de diciembre del Comité Federal de Mercado Abierto, este viernes se observaba un tono mixto entre las bolsas mundiales más relevantes.

De esta forma, en la primera semana de cotización de 2022 (a la espera del cierre de Wall Street) se ha producido en la renta variable una tendencia divergente, contrastando los avances en las bolsas europeas con el rojo de las de Asia-Pacífico y EEUU.

Así, los analistas evalúan las diferentes tendencias y factores de riesgo para decidir si la bolsa continuará en 2022 con la tendencia alcista que ha predominado en los últimos tres años o, si bien, los inversores tomarán beneficios ante factores de riesgo como la política menos acomodaticia de los bancos centrales o la persistencia de los cuellos de botella.

De esta manera, el principal foco de atención de los inversores en la jornada de hoy se ha situado en el plano macroeconómico, ante la publicación del informe de empleo de diciembre de EEUU o el IPC preliminar de diciembre de la Eurozona.

Adicionalmente, los analistas continúan evaluando el incremento de la incidencia del coronavirus y la posibilidad de que las autoridades sanitarias opten por endurecer las medidas de restricción de movilidad sobre la población para tratar de frenar la propagación del virus.

En este sentido, hoy ha destacado la lectura por debajo de las estimaciones del consenso de analistas del informe de empleo estadounidense en diciembre, contrastando con la fortaleza del mercado laboral que había mostrado la encuesta de empleo del mismo mes publicada este miércoles. En concreto, el incremento de nóminas no agrícolas en EEUU en el diciembre fue de 199.000, niveles similares a los de noviembre (249.000 nóminas) si bien ampliamente por debajo de las estimaciones del consenso de analistas de 400.000 nóminas.

No obstante, en un contexto en que la tasa de población activa se mantuvo sin cambios en torno a un 61,9%, la tasa de desempleo cayó 0,3 pp hasta un 3,9% de la población activa, situándose así a 0,4 pp de la tasa de desempleo de EEUU previa a la pandemia (3,5% en febrero de 2020).

Así, la publicación del informe de empleo de EEUU ha provocado un incremento de volatilidad en los mercados financieros, especialmente en la cotización del dólar y de la curva Treasury, con lo que ello conlleva para el comportamiento de la renta variable. De esta forma, la publicación del informe de empleo podría tener dos lecturas diferenciadas para la evolución de los mercados bursátiles; una de ellas positiva una vez que el menor dinamismo del mercado laboral podría suponer que la Reserva Federal sea más cauta a la hora de retirar estímulos y otra negativa debido a la falta de dinamismo en diciembre de la economía estadounidense para crear empleo en un contexto marcado por el incremento de casos del covid-19.

Por otro lado, en la Eurozona, el Eurostat ha publicado que el IPC de la Eurozona en diciembre repuntó 0,1 pp hasta un 5,0% interanual, situándose de esta forma 3,0 pp por encima del objetivo de inflación del BCE (2,0%). En esta coyuntura, el aumento del IPC se explica principalmente por el encarecimiento de la alimentación, alcohol y tabaco, ya que el crecimiento del precio de la energía se moderó 1,5 pp hasta un 26,0% interanual.

En este contexto, en las bolsas de la región Asia-Pacífico se ha observado un tono mixto, destacando especialmente el avance registrado por el Hang Seng hongkonés (+1,82%), apoyado en la revalorización de Alibaba (+6,45%) o Tencent Holdings (+1,37%). A su vez, también han registrado avances el ASX 200 australiano (+1,29%), el Kospi surcoreano (+1,18%) y el Sensex indio (+0,24%). Por otro lado, el Shanghai Composite ha retrocedido un 0,18% y el Nikkei 225 japonés un 0,03%.

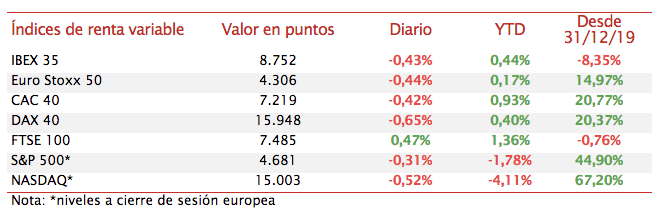

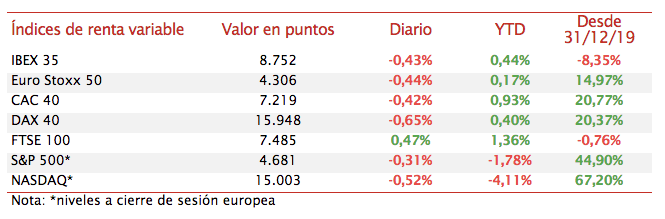

Entre los índices bursátiles europeos, la revalorización del Footsie 100 inglés (+0,47%) ha contrastado con las caídas registradas por el DAX 40 alemán (-0,65%), el Ibex 35 español (-0,43%) y CAC 40 francés (-0,42%).

En España, el Ibex 35 ha registrado una caída de un 0,43% en la última jornada de la primera semana de 2022. En concreto, ha cerrado en 8.752 puntos. Entre sus componentes, han destacado las revalorizaciones de valores cíclicos como ArcelorMittal (+3,67%), Banco Sabadell (+2,97%) y CaixaBank (+2,65%). En contraste, en terreno negativo, los retrocesos más significativos se han situado en Ferrovial (-2,60%), Fluidra (-2,35%) y Merlin Properties (-2,31%).

Por otro lado, en un contexto marcado por la publicación del menor dinamismo del mercado laboral estadounidense mostrado en diciembre, predomina el rojo a cierre de sesión europea en Wall Street. En concreto,el S&P 500 retrocede un 0,31% y el Nasdaq Composite un 0,52%.