Andrés Aragonses (Singular Bank) | Repunte de las cotizaciones entre los principales mercados de renta variable de Estados Unidos (a cierre de sesión de mercados europeos) y de Europa, tras registrar ayer el S&P 500 su peor jornada desde mayo y el índice paneuropeo Stoxx 600 desde julio.

La tendencia de ayer se explicó principalmente por los crecientes temores sobre el incremento de la inflación y su repercusión en los mercados de renta fija soberanos y en las decisiones de los bancos centrales.

En contraste, ha imperado el rojo entre los principales índices bursátiles de Asia-Pacífico, reflejando la tendencia a la baja de las bolsas europeas y estadounidenses de ayer, a excepción del Hang Seng hongkonés (+0,67%), que ha encadenado tres jornadas consecutivas al alza. Todo ello en un contexto marcado por los problemas de solvencia y liquidez de la promotora inmobiliaria china Evergrande Group (hoy +14,98%) que, a falta de confirmación oficial, podría tampoco hacer efectivo el ingreso a sus acreedores el cupón que debían recibir hoy de un bono denominado en dólares. No obstante, sí haconfirmado la venta de un 19,93% de las acciones del banco comercial Shengjing Bank a un conglomerado propiedad del Estado chino por 1.545 millones de dólares. Las ganancias obtenidas las destinará por contrato a pagar las deudas con dicho banco, lo que no mejora su situación de liquidez a corto plazo.

En este sentido, en el resto de la región asiática, el mayor retroceso se ha situado en el Nikkei 225 japonés (-2,12%), moderando así su movimiento al alza de septiembre a un 5,2%. A su vez, el Shanghai Composite chino ha caído un 1,83%, el ASX 200 australiano un 1,08% y el Sensex 30 indio un 0,43%.

De esta forma, los inversores han decidido incrementar su exposición a la renta variable en Europa y en EEUU tras el ajuste registrado ayer (buy on the dip, frase financiera que refleja la adquisición de un activo después de una caída elevada de su precio).

Asimismo, la evolución al alza de los mercados bursátiles se ha reforzado ante las caídas de hoy de los tipos de interés soberanos en el mercado secundario, cuyo repunte había provocado un ajuste en la valoración especialmente relevante en aquellos valores en los que se estima un mayor crecimiento a largo plazo.

No obstante, a pesar de la tendencia alcista, continúan los interrogantes sobre la evolución de la inflación en los próximos meses, a lo que se une la posibilidad de que el Gobierno de EEUU se quede sin fondos sino logra ampliar el techo de deuda federal. En este sentido, Janet Yellen, Secretaria del Tesoro de EEUU, ha reiterado que es posible que su departamento no pueda hacer frente a los pagos programados a partir del 18 de octubre si no se logra un acuerdo. Así, hoy tendrá lugar en el Senado de EEUU una votación para la aprobación de un proyecto de Ley de financiación provisional para evitar el cierre de la Administración federal, pero sin incluir una disposición para aumentar el límite de la deuda ante la negativa de varios miembros del Partido Demócrata.

Por su parte, en el plano macroeconómico, ha destacado que la inflación en España se situó en septiembre, según la lectura preliminar, un 4,0% anual (vs. 3,3% anual en agosto), su mayor nivel en los últimos 13 años. En términos mensuales el incremento IPC se aceleró a un 0,8%, 0,3 pp más que en agosto, en un contexto marcado por el incremento del precio de los productos energéticos y la persistencia de la escasez de componentes y del encarecimiento de los costes de transporte de mercancía.

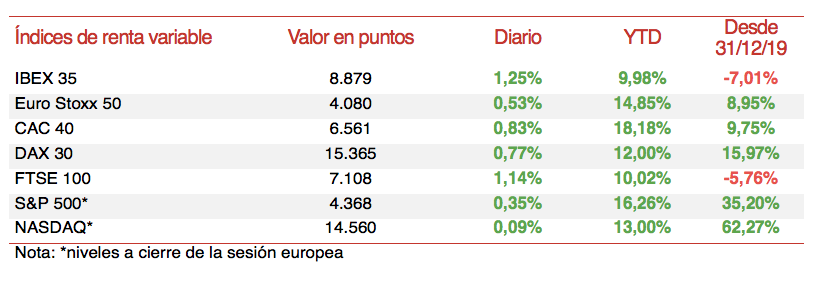

En esta coyuntura, los avances entre los índices bursátiles de la Eurozona se han situado por debajo del umbral del 1%, a excepción del Ibex 35 español, que ha subido un 1,25%. Por su parte, el DAX 40 alemán se ha revalorizado un 0,83% y el CAC 40 francés un 0,77%. El Footsie 100 inglés ha subido un 1,14% en un contexto marcado por la estabilización de la cotización de la libra esterlina.

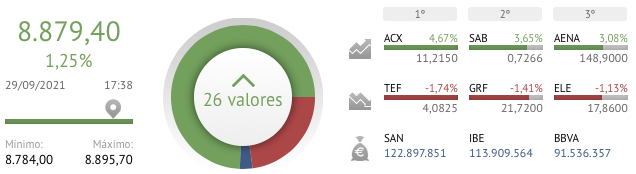

En España, el Ibex 35 ha repuntado un 1,25% tras registrar ayer sus mayores caídas desde abril. En concreto, ha cerrado en 8.879 puntos. Entre sus componentes, las revalorizaciones más elevadas se han concentrado en Acerinox (+4,67%), Banco Sabadell (+3,65%) y Aena (+3,08%). Asimismo, en terreno negativo, las mayores caídas se han situado en Telefónica (-8,58%), Solaria (-4,89%) e Inmobiliaria Colonial (-4,19%).

Por su parte, en la renta variable de EEUU, en un contexto marcado por la apreciación del dólar, el Nasdaq Composite limita su movimiento alcista a un 0,35%, mientras que el S&P 500 sube un 0,09%.