Andrés Aragoneses (Singular Bank) | Jornada mixta en los principales mercados de renta variable a nivel global, en una sesión en la que las principales bolsas de la región de Asia-Pacífico han permanecido cerradas en la jornada previa al Año Nuevo chino. Asimismo, la volatilidad en los mercados bursátiles se mantiene en niveles reducidos (VIX S&P 500 y Euro Stoxx 50 en torno a 21 puntos) a la espera de novedades que permitan mejorar la visibilidad sobre la evolución de la situación epidemiológica y los planes de vacunación.

De esta manera, apenas se han conocido referencias de la evolución de la renta variable de Asia-Pacífico, una vez que han permanecido cerrados los mercados de Japón, China, Hong Kong (media jornada) o Corea del Sur. En este contexto, hoy el ASX 200 australiano ha cerrado con un ligero retroceso de un 0,10%, mientras que el Sensex indio se ha revalorizado un 0,44%.

Por su parte, las bolsas europeas han seguido la tendencia de las últimas jornadas, iniciando su jornada bursátil sin apenas variaciones relevantes, con movimientos algo más elevados en aquellas compañías que han presentado, previo al comienzo de la jornada, sus resultados corporativos de 2020. A su vez, el sentimiento del mercado no se ha visto lastrado por la noticia de que Alemania prolongará su confinamiento al menos hasta el 7 de marzo a pesar de la reducción de la incidencia hospitalaria y del número de nuevos casos diarios de SARS-COV-2. No obstante, el gobierno alemán ha especificado ciertas excepciones, como las peluquerías, que abrirán a principios del mes de marzo.

Posteriormente, a media mañana la Comisión Europea ha presentado la actualización de su escenario macroeconómico. En concreto, el organismo europeo ha reducido sus proyecciones de crecimiento del PIB de la Eurozona en 2021 hasta un 3,8% anual (-0,4 pp respecto a sus estimaciones de otoño), destacando la recuperación del PIB de España (+5,6% anual) y Francia (+5,5% anual). En este escenario, la Comisión Europea ha advertido de los principales riesgos a los que se enfrenta la región, destacando la aparición de nuevas cepas del covid-19 o la ralentización del progreso de los planes de vacunación, si bien ha afirmado que el posible control de la pandemia y la puesta en marcha de los fondos del plan europeo de Next Generation podrían elevar las perspectivas económicas, en un contexto en el que se han despejado las incertidumbres del Brexit.

El impacto del informe de la Comisión Europea en la evolución de las bolsas europeas también ha sido limitado, si bien predominaba el verde previo al inicio de la sesión bursátil estadounidense (15:30 hora peninsular). Todo ello en un contexto en el que se ha conocido que las peticiones semanales de desempleo de Estados Unidos se contrajeron por cuarta semana consecutiva (793.000), situándose todavía 4 veces por encima de sus niveles previos al inicio de la pandemia, a la espera de la aprobación del plan de estímulos fiscales(importe propuesto: 1,9 billones de dólares).

Adicionalmente, el foco de atención de los inversores también se ha situado en la primera llamada del presidente Joe Biden a su homólogo chino Xi Jinping en la víspera de la festividad del Año Nuevo chino. Según un comunicado de la Casa Blanca, su presidente habría declarado la necesidad de que China abandone sus injustas prácticas económicas en materia laboral, así como las cuestiones de cumplimiento de derechos humanos en Hong Kong o el apoyo estadounidense a Taiwán. En este sentido, la evolución de las relaciones diplomáticas entre las dos mayores potencias económicas a nivel global y la posición de Joe Biden podrían tener influencia en los movimientos de los mercados financieros en el corto y medio plazo.

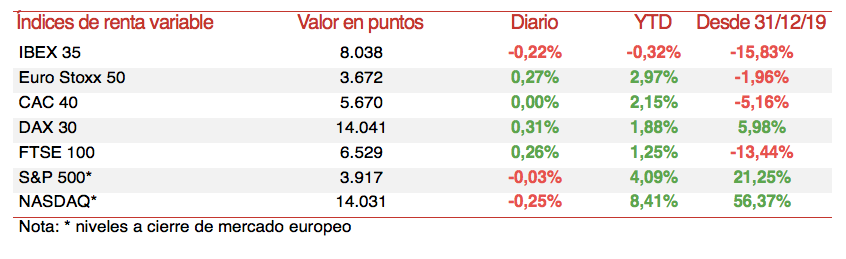

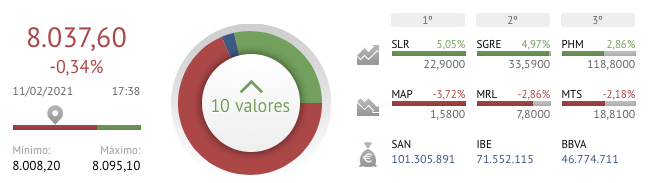

En este contexto, en Europa ha predominado finalmente el tono verde, a excepción del Ibex 35, que ha retrocedido un 0,34%. Así, el DAX 30 alemán, que ayer perdió un 0,56%, ha recuperado un 0,31% a pesar de la prolongación de su confinamiento. A su vez, el FTSE 100 inglés ha subido un 0,31%, mientras que el CAC 40 francés ha cerrado sin cambios (+0,00%).

En España, el Ibex 35 se ha desmarcado de la tendencia del resto de principales bolsas europeas tras retroceder hoy un 0,34%, cerrando en 8.038 puntos. Entre sus componentes, han destacado las revalorizaciones de dos compañías especializadas en energías renovables, con Solaria apreciándose un 5,05% y Siemens Gamesa, tras anunciar un nuevo pedido de 69 aerogeneradores con una capacidad total de 759 MW, un 4,97%. Por otro lado, los retrocesos más destacados se han situado en Mapfre (-3,72%), Merlin Properties (-2,88%) y ArcelorMittal (-2,18%), registrándose este descenso de cotización en el caso de la aseguradora y la acerera tras su presentación de los resultados corporativos de 2020.

Por su parte, los principales índices bursátiles de Estados Unidos cotizan ligeramente en negativo, si bien manteniendo tanto el Nasdaq Composite (-0,25%) como el S&P 500 (-0,03%) el nivel de 14.000 y 3.900 puntos, respectivamente.