Fátima Herranz (Singular Bank) | Jornada de movimientos moderados en la renta variable de Asia y Europa, donde han permanecido cerrados los mercados de algunos países como Alemania y Suiza por la festividad de Pentecostés. En EEUU, sus principales índices cotizan al alza a cierre de la sesión europea con ganancias superiores a un 1% impulsados por el sector de tecnologías de la información (S&P Info Tech: +1,85%).

La positiva evolución de los mercados continúa sustentada por las crecientes expectativas de que se produzca una recuperación económica más rápida de lo proyectado inicialmente, especialmente en EEUU, lo que a su vez aumenta la preocupación sobre la evolución de la inflación. A pesar de ello, los reiterados mensajes de los principales bancos centrales y las señales de que la progresiva recuperación está siendo asimétrica apoyan las perspectivas de que no se realice una retirada anticipada de los estímulos monetarios. Unas perspectivas que han contribuido a moderar la volatilidad observada en los principales índices globales en la primera mitad de este mes.

La situación epidemiológica continúa mejorando significativamente en las economías avanzadas. En la Eurozona se ha registrado una notable reducción de las tasas de incidencia especialmente en Francia e Italia a niveles de octubre de 2020. Al mismo tiempo, el ministro de salud de Alemania, Jens Spahn, ha afirmado que suavizará las restricciones de movilidad en los próximos meses si continúa mejorando la situación sanitaria y la tasa de incidencia de 7 días cae a niveles del verano pasado, por debajo de 20 casos por cada 100.000 personas (actualmente se sitúa en 64,5).

Asimismo, en EEUU la semana pasada fue la primera vez desde junio de 2020 en la que se registraron menos de 30.000 casos diarios de contagio, reduciéndose el promedio de los últimos 7 días a 25.600 frente a 217.000 cuando comenzó el proceso de inmunización de la población a mediados de diciembre. No obstante, los Centros para el Control y la Prevención de Enfermedades del país han intensificado el seguimiento de la variante india ante su posible propagación en las áreas con menores niveles de vacunación, si bien actualmente los casos atribuidos a esta cepa en EEUU se sitúan por debajo de un 1%.

El foco de preocupación sobre la evolución de la pandemia se mantiene en las economías asiáticas, especialmente en India a pesar de que la curva de casos de contagio continúa mostrando una tendencia a la baja hasta registrar su menor nivel en el último mes. Sin embargo, las cifras se mantienen elevadas y las restricciones a nivel nacional se prolongarán al menos hasta el 31 de mayo, en un contexto en el que se ha paralizado la vacunación de personas de entre 18 y 44 años debido a la escasez de dosis. Una situación que también afecta a Taiwán, uno de los principales países fabricantes de chips a nivel mundial, lo que podría agravar los actuales problemas de suministro en la industria de semiconductores.

En este escenario, India y otros países miembros de la Organización Mundial del Comercio han solicitado nuevamente la exención de las patentes de productos y tecnología utilizados en el tratamiento de coronavirus.

Entre la principales bolsas asiáticas se han observado variaciones poco significativas en la sesión de hoy. El Sensex indio ha repuntado un ligero 0,22%, al igual que el ASX 200 australiano, mientras que el Shanghai Composite ha avanzado un 0,31% y el Nikkei 225 japonés un 0,17%. En contraste, el Kospi surcoreano y el Hang Seng hongkonés han caído un 0,38% y un 0,16%, respectivamente.

En la Eurozona, sus principales índices bursátiles han continuado con la tendencia alcista del pasado viernes, si bien con subidas moderadas. En concreto, el CAC 40 francés ha avanzado un 0,35% y el FTSE 100 un 0,48%, mientras que el Ibex 35 español se ha mantenido prácticamente plano (+0,02%). Los mercados alemanes no han cotizado por festivo.

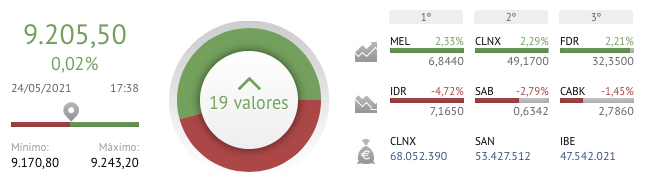

En España, el Ibex 35 se ha mantenido ligeramente por encima del nivel de 9.200 puntos (9.206 a cierre de la jornada), a pesar de haber cotizado en negativo en algunos tramos de la sesión lastrado principalmente por los valores bancarios. Entre sus componentes, los mayores descensos se han registrado en Indra (-4,72%), Banco Sabadell (-2,79% y CaixaBank (-1,45%). En contraste, cuatro compañías han mostrado avances superiores a un 2%: Meliá Hotels (+2,33%), Cellnex Telecom (+2,29%), Fluidra (+2,21%) y Colonial (+2,14%).

Por su parte, las revalorizaciones son más significativas en los principales índices de EEUU, lideradas por el Nasdaq Composite (+1,48%) ante el repunte de las acciones del sector tecnológico. A su vez, el S&P 500 avanza un 1,08% a cierre de la sesión europea.