Adrián Sánchez (Singular Bank) | Jornada al alza entre los principales índices bursátiles europeos, que contrasta con el tono mixto de las bolsas de Estados Unidos y la tendencia a la baja que ha predominado en los mercados de renta variable de Asia-Pacífico.

Una sesión en la que los inversores, tras la publicación ayer del dato de inflación de EEUU de julio que mostró una moderación del ritmo de crecimiento mensual de los precios de un 0,9% en junio a un 0,5% mensual, continúan analizando el escenario de una posible progresiva reducción de los estímulos monetarios de los principales bancos centrales, especialmente por parte de la Fed. En este sentido, la ligera moderación del avance mensual del IPC podría retrasar el inicio del tapering a corto plazo por parte del organismo monetario estadounidense a la espera de tener una mayor visibilidad sobre la coyuntura económica tanto nacional como internacional.

No obstante, en el sentimiento del mercado comienza a pesar el número creciente de miembros de la Reserva Federal partidarios de iniciar este proceso, el último de ellos la presidenta de la Fed de Kansas City (Esther George), que podría acelerar la toma de decisión en este sentido en los próximos meses ante la positiva evolución del mercado laboral y la senda al alza de los precios de producción industrial con un repunte de un 7,8% interanual en julio (vs. 7,3% mes anterior).

Paralelamente, el foco de atención se mantiene en las consecuencias socioeconómicas de la expansión de la variante delta del coronavirus a nivel global, especialmente ante la pérdida de momentun de la economía china y su impacto sobre las cadenas de valor globales y la normalización del transporte de mercancías. En este sentido, la situación epidemiológica de la potencia asiática ha provocado el cierre parcial del tercer puerto de contenedores a nivel mundial (Ningbo-Zhoushan), lo que podría condicionar negativamente la entrega de mercancías de cara a las próximas campañas de navidad y el coste del transporte, generando nuevas tensiones inflacionistas.

Todo ello en un contexto en el que el Gobierno de China ha presentado un plan para establecer una regulación más estricta en ámbitos clave como la seguridad nacional, la tecnología, la educación y las leyes antimonopolios, confirmando el endurecimiento del marco regulatorio para las plataformas tecnológicas con implicaciones para el crecimiento del sector y los inversores. Al mismo tiempo que, ante los riesgos asociados al incremento de las restricciones de movilidad por el deterioro de la situación epidemiológica, algunos de los think tanks más destacados de la potencia asiática como China Association of Policy Science consideran que el Banco Central de China debería introducir nuevos estímulos monetarios para apoyar el crecimiento económico.

A su vez, las implicaciones de la nueva ola de la pandemia global han quedado reflejadas en las previsiones de la Agencia Internacional de Energía (AIE), que ha rebajado su estimación sobre el consumo mundial de petróleo este año. En concreto, la menor movilidad observada a partir de julio, especialmente en Asia, podría reducir la demanda en aproximadamente 500.000 barriles al día en el segundo semestre de 2021. De ahí que, según este escenario, la progresiva normalización de la producción de crudo iniciada este mes por la OPEP+ con un incremento de 400.000 barriles diarios podría dar lugar a un exceso de oferta en 2022. Un escenario que contrasta con las estimaciones de la OPEP, que no prevé que la actual situación epidemiológica provoque cambios en el consumo de crudo. No obstante, sí podría condicionar futuras tomas de decisiones sobre la oferta, en un entorno en el que ayer la Administración Biden solicitó a los países miembros de la OPEP y a sus aliados incrementar la producción a corto plazo.

Por su parte, también han destacado los positivos datos de la economía del Reino Unido con un avance de su PIB de un 4,8% trimestral en el 2T ante la reapertura de las actividades de consumo social, que ha contrastado con la contracción del comercio con la UE, y en la Eurozona la menor caída de la producción industrial a un 0,3% mensual en junio, tras contraerse un 1,1% mensual en mayo. Todo ello unido a los positivos resultados de las compañías europeas, en la mayoría de los casos por encima de las expectativas, apoyan los avances de los principales índices bursátiles de la Eurozona.

En esta coyuntura, entre los principales índices de la región Asia-Pacífico ha destacado la caída delShanghai Composite (-0,22%), tras la tendencia alcista de las dos últimas sesiones, ante el plan del Gobierno chino de endurecer la regulación sobre sectores clave de su economía. Un hecho que también ha lastrado al resto de las bolsas asiáticas, especialmente al Hang Seng hongkonés con un retroceso de un 0,53%, seguido del Kospi surcoreano (-0,38%) y el Nikkei 225 japonés (-0,20%). En contraste, el Sensex indio ha avanzado un 0,58%, al mismo tiempo que el ASX 200 australiano se ha mantenido plano (+0,05%).

Por su parte, una sesión más ha imperado el verde entre los principales mercados bursátiles europeos, con la única excepción del Footsie 100 inglés que ha retrocedido 0,37%. Los mayores avances se han situado en el DAX 30 alemán de un 0,70% y el CAC 40 francés de un 0,36%, mientras que el Ibex 35 cotiza en plano (0,04%).

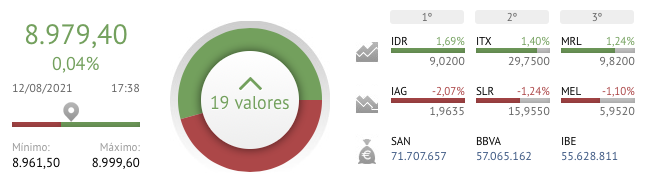

En España, el Ibex 35 (+0,04%) ha mantenido la tendencia alcista, situándose cerca de alcanzar los 9.000 puntos. En concreto, ha cerrado en 8.979 puntos. Entre sus componentes, los avances más significativos se han situado en Indra (1,30%), Inditex (+1,19%) y Cellnex Telecom(+1,15%). Por su parte, en terreno negativo, las empresas de salud han registrado las mayores caídas, retrocediendo IAG un -1,55% y Siemens Gamesa -1,20%.

Frente a la tendencia de las bolsas de la Eurozona, a cierre de la sesión europea, entre los principales índices bursátiles estadounidenses predomina el tono mixto ante las expectativas de un posible inicio del tapering en los próximos meses. En este sentido, el S&P 500 pierde ligeramente un 0,03%, mientras el Nasdaq Composite avanza un 0,18%.