Andrés Aragoneses (Singular Bank) | Jornada con tono generalmente alcista entre los principales índices bursátiles a nivel global, en un contexto marcado por la preocupación de los inversores por la situación epidemiológica a corto plazo, que contrasta con el optimismo del sentimiento del mercado después de que la mayoría de compañías que han presentado sus resultados del 2T hayan superado las estimaciones del consenso de analistas.

En este sentido, después de que ya hayan reportado sus resultados entre abril y junio la mayor parte de empresas estadounidenses, generalmente con resultados por encima de las expectativas, más del 50% de las empresas europeas ya habrían presentado sus cuentas del 2T. En este sentido, los resultados muestras un incremento agregado de los beneficios de más de 200% interanual, ampliamente por encima de las expectativas del consenso de analistas del 115% interanual.

Asimismo, la cifra de empresas europeas que han superado las previsiones de los analistas se ha situado en niveles máximos de los últimos años, con lo que parte del mercado especula que podría derivar en que podría haber espacio para la mejora de las estimaciones de los próximos trimestres. Todo ello supeditado a la evolución de la situación epidemiológica y al dinamismo de la recuperación económica. En este sentido, ante el profundo efecto base de la crisis del covid-19 en los beneficios de los sectores cíclicos en el 2T de 2020, el crecimiento en Europa de los beneficios por acción (BPA) ha sido más elevado en las empresas energéticas, de materiales, industriales y financieras.

Paralelamente, más allá de los resultados empresariales, los inversores monitorizan la coyuntura macroeconómica y la evolución de otros mercados financieros, como el de renta fija. En este contexto, las TIRes soberanas a largo plazo, tras el repunte registrado en el 1S ante el avance de los planes de vacunación y el incremento de las expectativas de inflación, se han relajado en las últimas semanas, situándose en niveles mínimos de los últimos meses.

En concreto, el rendimiento del bono alemán a 10 años, usado por parte del mercado como proxy de la facilidad de depósito del BCE (actualmente en -0,50%), se sitúa en mínimos desde febrero en torno a -0,50%, mientras que la TIR del Treasury estadounidense a 10 años se sitúa en torno a un 1,2%. Uno de los métodos para la valoración de empresas se sustenta en el descuento de flujos de caja futuros (DCF, Discounted Cash Flow), por lo que si el tipo de interés utilizado para descontar los flujos cae, manteniéndose el resto de las variables inalteradas, el valor de la compañía sube, lo que radica en la importancia de la coyuntura económica y comportamientos de otros mercados en la evolución de la bolsa.

Por otro lado, con el punto de mira en las futuras actuaciones de los bancos centrales, hoy el Banco de Inglaterra (BOE, Bank of England) ha mantenido inalterada su política monetaria tras su reunión de agosto. En este sentido, ha destacado que el organismo ha reconocido que es probable que la inflación alcance allí el umbral del 4% anual en el corto plazo, lo que provocaría la necesidad de reducir los estímulos sobre la economía. En este sentido, el BOE prevé que la inflación en el país británico supere el objetivo del 2% anual durante los dos próximos años, si bien manteniéndose la tesis de que se trata de un repunte transitorio para posteriormente normalizarse en niveles más reducidos.

Asimismo, en el plano macroeconómico, en EEUU, a la espera del informe de empleo de julio que se conocerá mañana, las peticiones semanales de desempleo en la última semana se situaron por debajo de las 400.000 solicitudes, contrayéndose hasta 385.000 peticiones.

De esta manera, entre los principales índices de Asia-Pacífico ha predominado hoy el tono mixto, a la espera de una mayor visibilidad sobre su situación epidemiológica. En este contexto, el Shanghai Composite chino ha caído un 0,31%, el Hang Seng hongkonés un 0,84% y el Kospi de Corea del Sur un 0,13%. En contraste, el Nikkei 225 japonés ha avanzado un 0,52% y el Sensex indio un 0,23%.

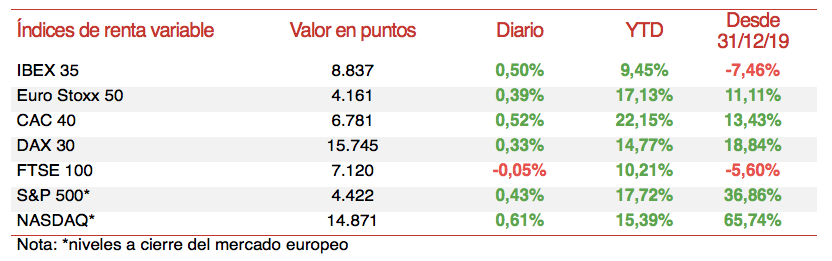

En este entorno, ha predominado el verde entre los principales mercados bursátiles europeos, a excepción del Footsie 100 británico, que ha retrocedido un 0,05%. En este sentido, el CAC 40 francés ha subido un 0,52%, el Ibex 35 español un 0,50% y el DAX 30 alemán un 0,33%.

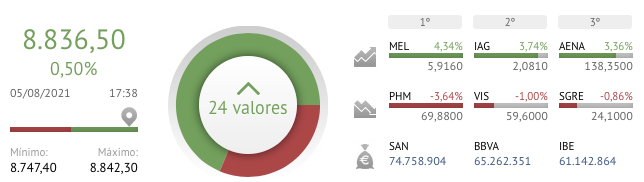

En España, el Ibex 35 (+0,50%) ha superado nuevamente el umbral de 8.800 puntos. En concreto, ha cerrado en 8.837 puntos. Entre sus componentes, los avances más significativos se han situado en valores relacionados con el turismo, más en concreto en Meliá Hotels (+4,34%), IAG (+3,74%) y Aena (+3,71%). Por su parte, en terreno negativo, las mayores caídas se han situado en el sector de salud con Pharma Mar (-3,69%) y Grifols (-1,13%).

Por otro lado, a cierre de la sesión europea, predomina el verde entre los principales índices bursátiles estadounidenses a la espera del informe de empleo de mañana, registrando el Nasdaq Composite un avance de un 0,61% y el S&P 500 de un 0,43%.