Dicho embargo podría tener consecuencias muy negativas para los precios energéticos al restringir aún más una oferta que se sitúa ya muy por debajo de la demanda. Para ello, la Comisión Europea ha estudiado la posibilidad de una mutualización de la deuda con una emisión de bonos europeos para financiar la crisis energética y los efectos de la guerra.

La desescalada, por tanto, parece estar aún lejos de producirse en el corto plazo a pesar del rebote de hoy. Ayer mismo, otro conjunto de compañías anunciaba el cese total o parcial de sus actividades en Rusia: Unilever, McDonalds, Coca-Cola, L`oreal, Heineken y Estée Lauder.

En cualquier caso, de producirse una desescalada, la situación se situaría de nuevo en el punto de partida de inicio de año, con riesgo elevado de endurecimiento de política monetaria, más en la Fed que en el BCE. Esto conllevaría más riesgo de múltiplo en EEUU que en Europa, donde los activos de riesgo han sufrido mucho más. No obstante, la gran mayoría de los índices europeos han mostrado hoy significativos rebotes. Así, el Eurostoxx ha subido un +7,44% mientras que el DAX cerrado en un +7,92%.

En Asia, los principales índices bursátiles han cerrado con pérdidas. El Hang Seng hongkonés ha retrocedido un -0,67%, el Nikkei 225 un -0,30%, el Kospi surcoreano ha cerrado plano y el Shanghai Composite un -1,13%. Por su parte, el Sensex indio sube un 2,29%, el único índice que ha aguantado en positivo.

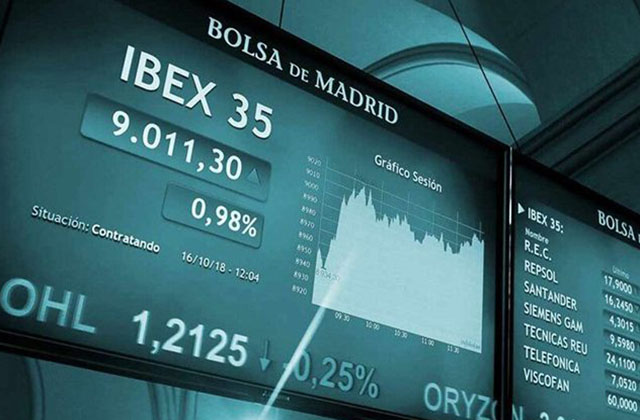

En EEUU, el S&P 500 ha marcado un +2,42% y el Nasdaq un +3,21%. En España, el IBEX 35 ha cerrado por encima de los 8.100 puntos tras subir un 4,88%. Entre sus componentes, han destacado las revalorizaciones de IAG (+9,66%), B.Sabadell (+8,68%) y BBVA (+8,67%). En contraste, en terreno negativo, las mayores caídas se han situado en Repsol (-3,20%) y Siemens Gamesa (-2,52%).