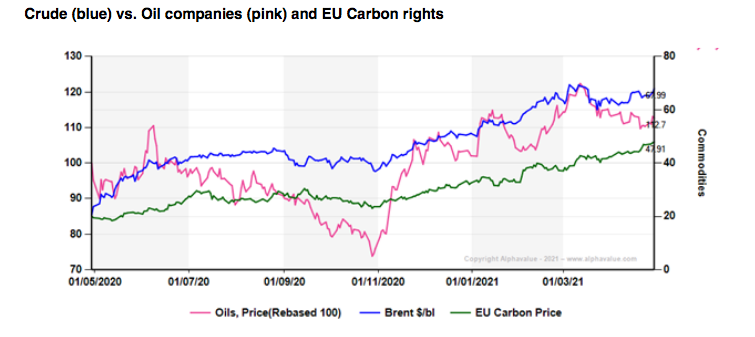

Alphavalue | Parece que se está produciendo otra desconexión entre el precio de las acciones de las compañías petroleras y el precio del barril Brent. Los inversores alcistas (bulls) de este sector tienen sus fundamentos puestos en la recuperación económica y en las esperanzas de regresar a los niveles de 2019. China es la caja negra de la demanda del petróleo. Los inversores alcistas (“bullish”) verán que el crecimiento del PIB chino del +6% está “efervescente” como siempre y está aquí para quedarse, por lo que el crudo debe volver a 70 $ o más. Por el contrario, aquellos inversores más preocupados por los criterios ESG (Environmental, Social and Governance) saben que la presión sobre las emisiones de CO2 es implacable (sólo hay que ver el aumento constante del precio de los derechos de emisiones de dióxido de carbono (CO2) en el siguiente gráfico), que los modelos comerciales están cambiando rápidamente y que incluso China está lista para ser hacer frente a las emisiones de carbono como lo demuestran los recientes recortes forzados de las producción de acero. Aún así, las petroleras listadas han perdido un -8% desde principios de marzo.

A medida que crece el consenso de que las petroleras son activos encallados, lo que se desconoce es cuánto de las implicaciones de los informes de SFDR (Reglamento sobre Divulgación de Finanzas Sostenible) obligarán al sector a caer aún más cuando los inversores les den la espalda o si será rebautizado como «el oro negro en camino a la redención verde», ya que cuenta con importantes FCF para comprarse un nuevo manto de energías renovables. Los contrarians, como los hedge funds que no persiguen el dinero derivado de las inversiones ESG, también verán una oportunidad que podría ayudar a respaldar al sector.

La paradoja es que es probable que este manto verde tenga grandes costes y/o rentabilidades nada atractivas, ya que hay demasiados intereses que persiguen los mismos activos en una importante oferta de guerras. Las grandes petroleras pueden soportarlo, además la disciplina de capital que respeta las “black energies” está creando al mismo tiempo las condiciones para que sus activos sean muy rentables. Con el tiempo, las grandes petroleras pueden terminar generando beneficios aún mayores al mismo tiempo que se han comprado un costoso pasaporte verde. Las acciones de las compañías petroleras están en modo de toma de beneficios, mientras que las revisiones de beneficios esperados mejoran. La siguiente tabla muestra el grado de mejora de los beneficios para 2021 durante los últimos 3 meses: +12 bn€ o un +55%. Para los índices de referencia, 2020 ha cerrado con 9 bn€, mientras que en 2019 fue de 49 bn€.

Si bien nuestros analistas abrigan algunas dudas sobre el alcance de la rápida recuperación (la dramática situación de la pandemia en la India limitará la demanda) y la intensidad de la demanda de petróleo, nuestra inclinación contrarian sería apostar por los muy destacados pay outs de las petroleras y el inevitable cambio a lo verde. Si bien el sector es una maldición para los fieles inversores de los criterios ESG, el modelo de negocio inevitablemente se alejará de la energía más contaminante. Se trata de tener un regalo único: futura energía verde y pay outs adecuados, yield del 5%.