Raphael OlszynaMarzys y Alex Rohner (J. Safra Sarasin Sustainable AM) | Cada vez más, el control sobre los materias primas esenciales, cruciales para la fabricación moderna, la digitalización, la descarbonización y la defensa se ve como una fuente de ventaja estratégica, o como una vulnerabilidad para quienes carecen de él. Por desgracia, Europa sigue dependiendo en gran medida de cadenas de suministro externas concentradas, sobre todo de China. Esta dependencia se está convirtiendo en un riesgo económico. A pesar de que la UE se está esforzando por reducir este riesgo y su dependencia de los minerales chinos, se enfrenta a otra complicación: el agravamiento de un distanciamiento transatlántico que amenaza tanto su competitividad industrial como la seguridad de su suministro.

Las vulnerabilidades de Europa

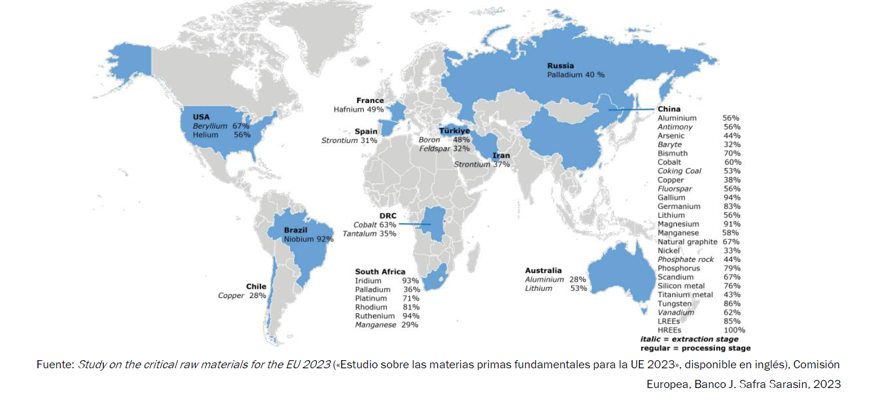

La debilidad de Europa refleja tanto la geografía de las dotaciones de minerales como la geografía industrial de la transformación. China domina las cadenas de suministro de tierras raras y la producción de imanes. Sudáfrica es una de las principales fuentes de metales del grupo del platino, que son importantes para las tecnologías catalíticas y la producción de hidrógeno; por su parte, Chile y Australia suministran gran parte de la producción mundial de litio. La supremacía en la cadena de suministro intermedia puede convertirse en coacción mediante los controles sobre las exportaciones, la asignación preferente a empresas nacionales, la transferencia forzada de tecnología o el poder de fijación de precios.

Países que concentran la mayor parte de la cadena de suministro mundial de materias primas fundamentales

En un mundo multipolar y fragmentado que avanza hacia la «ley del más fuerte», se está normalizando el uso de la interdependencia como un arma, tal como sucedió con los controles sobre las exportaciones de tierras raras que introdujo China el año pasado. Por tanto, la UE debe reforzar su autonomía estratégica, es decir, su capacidad para actuar en beneficio de sus propios intereses económicos y de seguridad sin depender excesivamente de otros.

En efecto, la fragilidad de las cadenas de suministro de materiales esenciales corre el riesgo de socavar la preparación de la defensa y la competitividad industrial. El aumento o la volatilidad de los costes de los insumos puede erosionar la cuota de mercado, disuadir la inversión o empujarla a otros países. Los aumentos bruscos de precios pueden fomentar la inflación y forzar a los gobiernos a conceder costosos subsidios y rescates.

El Reglamento de Materias Primas Fundamentales tiene por objeto crear resiliencia y poder de negociación

En respuesta, la Unión Europea (UE) adoptó en 2024 el Reglamento de Materias Primas Fundamentales (CRMA, por sus siglas en inglés). Aspira a proporcionar un suministro seguro y sostenible de materias primas fundamentales para la industria europea y a reducir la dependencia de Europa de las importaciones desde un único país de aquí a 2030. Reconoce que la UE nunca será capaz de ser totalmente autosuficiente, por lo que debe gestionar esa dependencia, no eliminarla. Esto supone un giro del objetivo político de la autarquía a la resiliencia y el poder de negociación. El reglamento menciona varias vías para que Europa logre estos objetivos: (1) asociaciones estratégicas de comercio e inversión; (2) extracción, transformación y refinación dentro de la UE; (3) reciclaje y circularidad; (4) sustitución e innovación por el lado de la demanda; y (5) creación de reservas estratégicas e instrumentos de crisis.

En cinco años se han firmado catorce asociaciones estratégicas, pero existen pocos datos que apunten a que estas hayan supuesto un incremento de los suministros. Las conversaciones con Estados Unidos se han estancado; y el acuerdo UE-Mercosur sigue pendiente de ratificación. Los objetivos de reciclaje parecen ambiciosos: la tasa de reciclaje de más de la mitad de los materiales esenciales es insignificante. Persisten los elevados costes y las barreras reglamentarias. Los objetivos de extracción y transformación dentro de la UE también van con retraso, entorpecidos por la lenta concesión de permisos y los elevados precios de la energía. En pocas palabras, si bien el rumbo emprendido es el correcto, la ejecución ha sido lenta y fragmentada y ha contado con una financiación insuficiente.

¿Qué puede hacer Europa?

Los auditores instan a que se sustituyan las ambiciones generales por objetivos mensurables y planes operativos con un proceso de supervisión claro. Mencionan cinco puntos principales: (1) priorizar los proyectos «listos para ejecutar» con plazos creíbles; (2) establecer asociaciones con proyectos específicos y resultados cuantificables, con una supervisión continua; (3) acelerar la extracción dentro de la UE mediante la exploración selectiva, la agilización de la concesión de permisos y la financiación con riesgo compartido; (4) racionalizar la concesión de permisos a través de autoridades nacionales centralizadas y una orientación más clara de la UE; y (5) pasar de objetivos agregados de reciclaje a objetivos de recuperación específicos en función de los materiales, incluido un apoyo más selectivo para las operaciones de alto coste.

Hasta cierto punto, la Comisión Europea ya había reconocido estas deficiencias y publicado el Plan de Acción RESourceEU a finales del año pasado. El plan se centra en tres pilares: (1) financiación selectiva para acelerar los proyectos europeos, priorizando un reducido número de cadenas de valor esenciales desde el punto de vista estratégico; (2) coordinación centralizada para superar la fragmentación; y (3) un plan de acciones para fomentar la resiliencia más general para gestionar las dependencias mediante la circularidad, las herramientas del lado de la demanda, las medidas de respuesta ante crisis y las asociaciones mundiales.

La creación de un centro de coordinación específico y la movilización de 3.000 millones euros para proyectos seleccionados marcan un avance tangible. No obstante, el plan aborda de forma solo parcial problemas estructurales como la dependencia de las importaciones y las bajas tasas de reciclaje, y no resuelve los objetivos no vinculantes relativos a las materias primas fundamentales ni las limitaciones legales. En resumen, actúa a modo de herramienta aceleradora para mejorar la ejecución, pero no consigue paliar los problemas estructurales más importantes.

Implicaciones para los inversores

La dificultad de Europa para diversificar su suministro de materiales esenciales refleja limitaciones estructurales: costes elevados, largos plazos de ejecución y coordinación deficiente. La supremacía de China es el resultado de décadas de política industrial e inversión estratégica. Por el contrario, Europa dio por hecho que la globalización garantizaría el acceso a los recursos. Fue un error, y ahora está en buena parte intentando salvar los muebles. La geopolítica reciente ha agravado aún más el problema. La postura más agresiva de Estados Unidos ha erosionado la confianza a ambos lados del Atlántico y ha expuesto la vulnerabilidad de Europa a una presión unilateral. Actualmente se están replanteando las asociaciones.

Esto tiene tres implicaciones para los inversores. En primer lugar, la transición de modelos movidos por la ley del mercado a una política industrial dirigida por los estados se hará más acusada, lo que atraerá capital privado. En segundo lugar, la creación de reservas de recursos seguirá siendo crucial para las estrategias nacionales, lo que potenciará la demanda y ejercerá presión al alza sobre los precios. A falta de transparencia, también es probable que aumente la volatilidad, tal como ponen de relieve las recientes fluctuaciones de precios vinculadas a los rumores de compras por parte de la Oficina de Reservas Estatales de China. En tercer lugar, la geografía fija de depósitos minerales, sumada a los puntos de control estratégico, aumenta el riesgo de tensión geopolítica. Sin embargo, la interdependencia también crea un margen para la negociación.