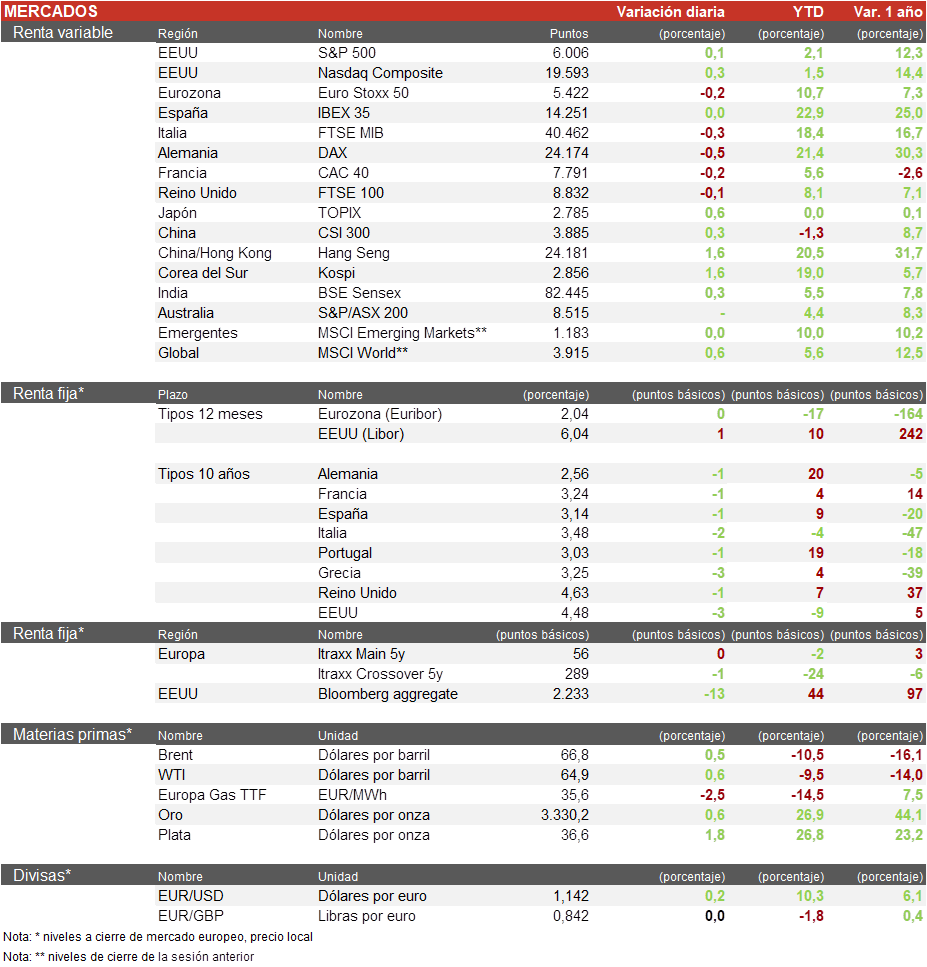

Álvaro Romero (Singular Bank) | Los principales índices europeos han tenido un comportamiento ligeramente negativo en la sesión. Al cierre, el Euro Stoxx 50 ha cerrado con una bajada del 0,17% y el CAC 40 ha descendido un 0,17%, el DAX ha sido el peor índice con un descenso del 0,56% y el Ibex 35 ha cerrado con una subida minima del 0,01%.

En la región Asia-Pacífico, la mayoria de indices cerraron al alza a la espera de la reunión entre China y Estados Unidos en Londres. Respecto a los indices, en Japón, el TOPIX ha aumentado un 0,58% y el KOSPI coreano ha subido un 1,55%. En China, el Hang Seng de Hong Kong ha subido un 1,63% y el Shanghai Composite un 0,43%.

En España, la sesión ha estado marcada por las bajadas del sector financiero, constructor y las utilities, los mejores sectores en lo que llevamos de año. Por otro lado, los valores con mejor comportamiento han sido los más correlacionados con las tires de la renta fija, como Fluidra, Grifols o Solaria. Durante el fin de semana conocimos el interés de Telefónica en los activos de Vodafone España, cuyo dueño es Zegona PLC, hoy la teleco española ha contratado los servicios de AZ Capital para evaluar la posible compra.

En Europa, los ojos estan puestos en Londres hoy donde además de la reunión entre China y Estados Unidos, el CEO de Nvidia ha anunciado un acuerdo con el regulador financiero (FCA) para permitir que los bancos experimenten de forma segura con la IA. Destacamos las subidas de los sectores de semiconductores y la industria de la moda.

En Estados Unidos, la sesión ha traido varios movimientos empresariales, la noticia del día ha sido la separación de la productora Warner Bros Discovery en dos compañías cotizadas, por un lado, el segmento de streaming liderado por HBO Max y por otro lado el segmento mástradicional de televisión por cable donde se encuentran las cadenas: CNN, TNT Sports y Discovery. Además, hemos conocido que Qualcomm comprará Alphawave por 2.105 millones de euros. Hoy se reúnen en Londres la comitiva de Estados Unidos y la de China para continuar con las negociaciones sobre un acuerdo comercial. Al cierre europeo, el S&P 500 sube un 0,1% y el Nasdaq un 0,3%

Jornada de bajadas en las TIRes de los bonos europeos tras la rebaja de tipos de la semana pasada.

Así, la TIR del Bund a 10 años cierra con una bajada de 1 pb en el 2,56% y la referencia española en el 3,14%. Por su parte, el Treasury de EEUU a 10 años ha descendido 3 pb hasta el 4,48%.

El barril de Brent ha aumentado un 0,5% hasta los 66,8 $ tras la última decisión de la OPEC sobre la producción. El EUR/USD se mantiene al alza en la sesión y se sitúa en torno a 1,142.El oro aumenta un 0,6% y se sitúa en los 3.330 $/onza, en una sesión positiva.