Morgan Stanley | En el último año la dispersión en los retornos de las acciones europeas ha sido excepcional, un fenómeno que históricamente sólo se observa en fases de recuperación tras recesiones profundas. De hecho, la dispersión a 12 meses en los retornos de acciones europeas sólo ha sido mayor tras la crisis financiera y la recesión del Covid en más de 20 años de datos.

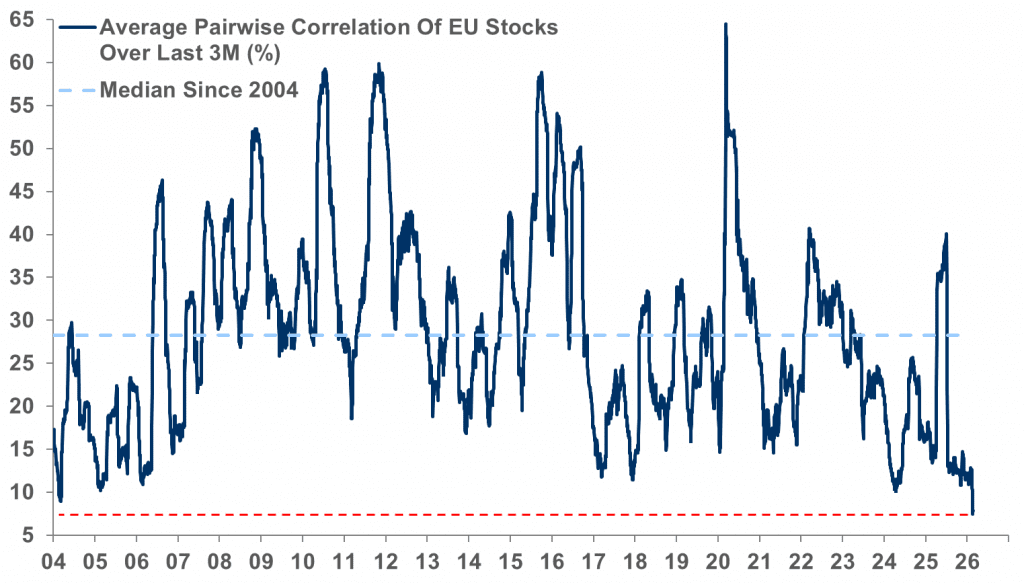

Y a 3 meses, la correlación de los retornos dentro del MSCI EU ha caído al nivel más bajo desde al menos 2004 (cuando comienza la serie histórica). Dado este contexto, destacamos los siguientes puntos:

- El equipo de Derivados Europa apunta que las correlaciones implícitas también están en niveles muy bajos, al igual que las realizadas y ambas podrían repuntar si se produjera un movimiento de venta más amplio. Consideran más atractivas en el corto plazo estrategias de short skew, short delta y small long index vol. Si te interesan pídeme los detalles.

- En un entorno de alta dispersión y bajas correlaciones destacamos las ideas de alta convicción del equipo Spec Sales Europa que incluye largos en Enel y Assa Abloy y un nuevo corto en Swiss Re.