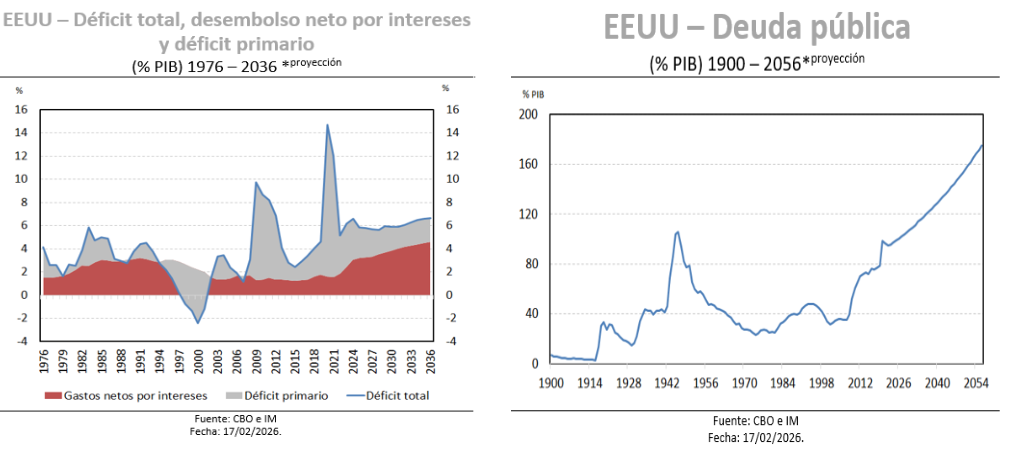

Intermoney | El temor por las finanzas públicas estadounidenses es real. El problema es que, según las proyecciones de la CBO, el déficit pasará del 5,8% del PIB en 2026 al 6,7% en 2036. Los pagos netos de intereses aumentan cada año en relación con el tamaño de la economía y, aunque se ven parcialmente compensados por la disminución en los desembolsos discrecionales, la proyección de la deuda, cuantiosa y creciente, tendría numerosas consecuencias ya que aumentaría los costes de endeudamiento, reduciría la inversión privada y ralentizaría el crecimiento. El aumento de los costes de los intereses asociados con la deuda federal incrementaría los pagos de intereses a los tenedores extranjeros de dicha deuda disminuyendo el ingreso nacional, algo que choca contra la lógica del gobierno. En definitiva, la situación fiscal de Estados Unidos seguirá siendo más vulnerable a un aumento de las tasas de interés.

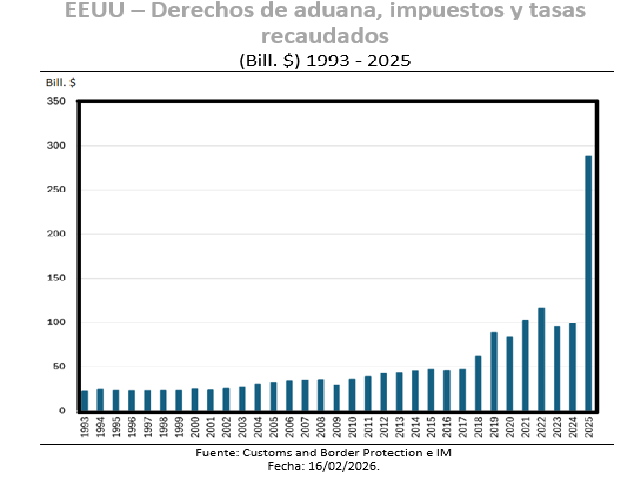

Según datos diarios del Tesoro, los ingresos por aranceles aumentaron en 2025. Durante todo el año, el Departamento de Seguridad Nacional de EEUU recaudó 287.000 M$ en aranceles, impuestos y tasas aduaneras,

un 192% más que en 2024. Aproximadamente un tercio de esa cantidad (97.500 M$) se recaudó solo en el 4T25,

lo que representaba un aumento del 5,2% trimestrales y del 281% anual. No obstante, la recaudación se ha quedado 100 mm. $ por debajo de lo que estimó el gobierno en un momento y la tasa arancelaria del 13% está muy por debajo del 20% que se esperaba a principios de esta primavera. Esto se debe a que la caída de la actividad comercial con China no se está compensando con nuevos ingresos arancelarios (por ejemplo, con Canadá y México) y que las empresas chinas están desviando claramente su comercio a través de Vietnam.

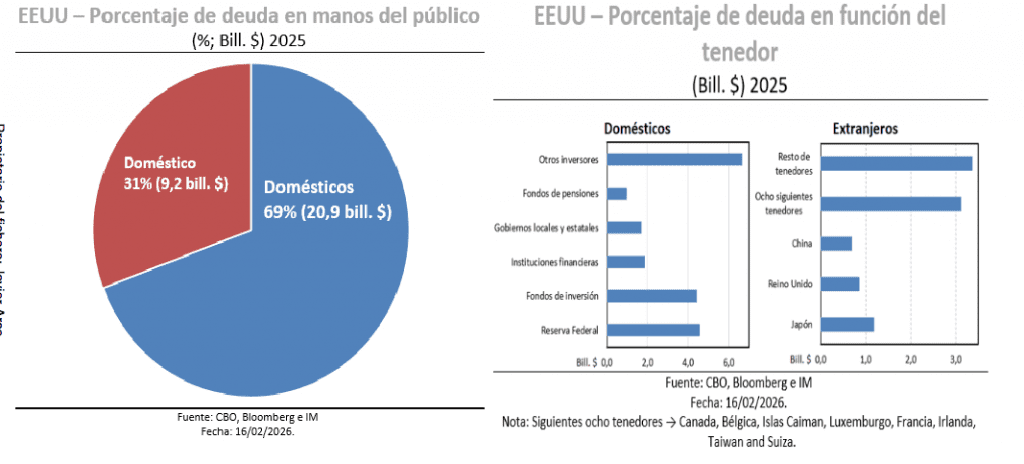

De los 30,2 billones de $ en deuda federal en poder del público en 2025, el 70% estaba en manos de entidades nacionales y aproximadamente el 30% en manos de inversores extranjeros. Según las proyecciones, las necesidades de financiación adicionales del gobierno federal entre 2025 y 2035 son de 26 billones de $, lo que elevaría la deuda pública al 120% del PIB. Medida en relación con el tamaño de la economía, esa cantidad de deuda sería la mayor en la historia del país. El problema es que las dudas que ha suscitado EEUU como socio comercial están ocasionando que tradicionales tenedores de deuda extranjeros estén recortando su tenencia de Treasuries y en el futuro las emisiones tendrían que ser absorbidas por tenedores nacionales, todo ello en un momento en el que las finanzas públicas son poco claras y con una Reserva Federal que quiere recortar su balance.

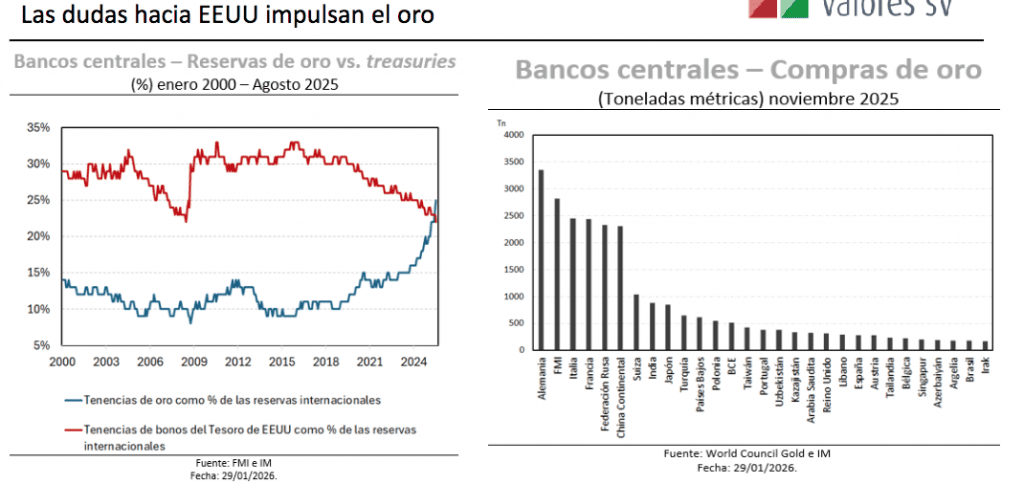

Los bancos centrales han superado una línea simbólica: sus reservas combinadas de oro superan ahora las de

bonos del Tesoro estadounidense por primera vez desde 1996. Este cruce subraya una diversificación gradual,

alejándose de los valores denominados en dólares y acercándose a los activos tangibles. El hecho de que el oro supere a los Treasuries indica las dudas que hay sobre la fiabilidad de EEUU como socio mundial. Hay que incidir en una cuestión y es que, a medida que los bancos centrales han ido recortando los tipos de interés, la deuda soberana y los fondos del mercado monetario han perdido parte de su atractivo. La menor rentabilidad de activos libres de riesgo, como los bonos del Tesoro, reduce el coste de oportunidad de mantener oro, que no ofrece rendimiento, pero tiene un potencial de crecimiento mucho mayor. Incluso con los bancos centrales habiendo recortado las compras de oro, estas se han visto impulsada por las entradas de fondos cotizados en bolsa.