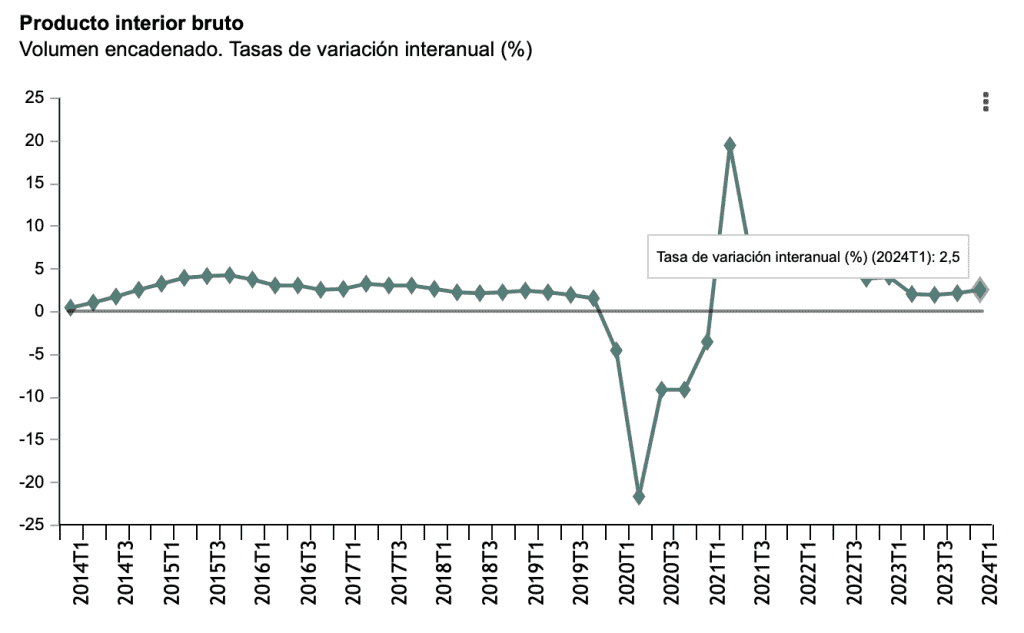

Bankinter | La lectura final del PIB1T se revisa ligeramente al alza. PIB final (1T 2024): +2,5% a/a vs +2,4% preliminar y +2,1% en 4T2023. En el trimestre: +0,8% t/t vs +0,7% y +0,5%.

Opinión del equipo de análisis de Bankinter:

Nuestras estimaciones reflejadas en nuestro último Informe de Estrategia 3T 2024 (publicado el 20 junio) contemplaban un crecimiento de +2,4% a/a, 1 décima menos que la cifra definitiva publicada hoy. Nuestra evaluación cualitativa de este PIB1T es algo menos favorable de lo que estética y preliminarmente puede extraerse de un análisis superficial debido a 2 razones:

(i) Excesivo Gasto Público, que se expande generosamente por encima del conjunto del PIB: +3,4% vs +2,5% (PIB1T). (ii) El Sector Exterior aporta 20 p.b. de crecimiento al PIB 1T (Demanda Interna +2,3% y PIB1T +2,5%), pero eso sólo es bueno aparentemente porque no se debe a la expansión de Exportaciones e Importaciones, que sería lo deseable, sino a la contracción de ambas partidas: -0,2% y -0,7%. Sin embargo, como las Importaciones se contraen más que las Exportaciones, su aportación al PIB1T es positiva, sin que esto sea necesariamente bueno para la actividad económica.